انواع صندوقهای سرمایهگذاری در ایران

پیشتر انواع روشهای سرمایهگذاری در بورس را برایتان شرح دادیم. طی مطلبی جداگانه مزایای سبد گردانی در بورس را توضیح دادم.

هرچند در مقالهی قبلی مزایا و معایب صندوقهای سرمایهگذاری را برایتان بازگو کردم، اما این صندوقهای سرمایهگذاری یکی دو تا نیستند! منظورم در تعداد آنها نیست بلکه در ماهیت آن و تنوع داراییهای آن است.

آنچه بَنا دارم در این جستار بدان بپردازم، بررسی انواع صندوقهای سرمایهگذاری ازنظر ماهیت و تنوع دارایی است. این نوشتار به شما کمک خواهد کرد تا بهترین نوعِ صندوق را جهت سرمایهگذاری برگزینید.

صندوقهای سرمایهگذاری با درآمد ثابت

بدون شک یکی از انواع صندوقهای سرمایهگذاری پرطرفدار با اختلافِ فاحش نسبت به سایر صندوقها، صندوقهای درآمد ثابت (Fixed Income) است.

اختلافِ فاحش را به حیثِ مجموع داراییهای تحت مدیریت این نوع صندوقها عرض کردم.

طبق آماری که از سال 93 در دسترس است حجم داراییهای این نوع صندوقهای سرمایهگذاری بیش از 5 برابر سایر صندوقها است.

سازوکار این صندوقها نیز همانند سایر صندوقهای سرمایهگذاری بر مبنای تحصیل وجوه خردِ سرمایهگذاران است. درواقع با انتشار و فروش واحدهای سرمایهگذاری، مبالغ خرد را جمعآوری و آنها را در اوراق مختلف سرمایهگذاری میکنند. تنها تفاوت فاحش این صندوقها با سایر، در نسبتِ وزنِ داراییها در این نوع صندوقها است.

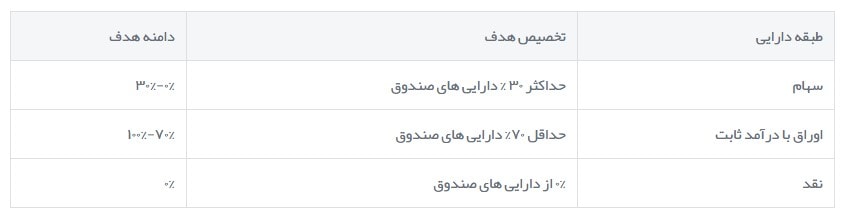

همانطور که تصویر بالا حکایت میکند، طبق قوانین حداقل 70% داراییهای صندوقهای درآمد ثابت را اوراق مشارکت تشکیل میدهد.

اوراق درآمد ثابت شامل: انواع سپرده بانکی، اوراق مشارکت دولتی، گواهی سپرده بانکی و سایر اوراق بهادار با درآمد ثابت است.

سیاست تخصیص داراییها در صندوقهای درآمد ثابت ایجاب میکند تا بخش عمدهی وزنِ پرتفوی آنها را داراییهای بدون ریسک تشکیل دهد. این مسئله دو نکته را در پسِ ماهیت این صندوقها آشکار میسازد:

1- سودآوری محدود:

بازدهی این صندوقها مشابه با اوراق و سپردههای بانکی است یا در همان حد است.

2- ریسک بسیار کم:

این نوع صندوقها برای افرادی که ریسکپذیر نیستند و بیشتر به دنبال حفظ ارزش دارایی خود هستند، توصیه میگردد.

طبق قانون این صندوقها مجازند حداکثر تا 30% از دارایی خود را در سهام سرمایهگذاری کنند؛ اما هیچ حداقلی هم برای این منظر قید نشده است! و در عمل این میزان بسیار کمتر است! درواقع اغلب آنها ترجیح میدهند سهم 30% سهام (که طبیعتاً ریسک به همراه دارد) را نیز به اوراقِ درآمد ثابت تبدیل کنند.

مطابق با آخرین آمار سازمان بورس تا پایان سال 1393 بیش از 30 صندوق سرمایهگذاری با درآمد ثابت در ایران شکلگرفته که مجموع داراییهای تحتِ مدیریت آنها حدود 2800 میلیارد ریال بوده است.

صندوقهای سرمایهگذاری در سهام

نقطهی مقابلِ صندوقهای درآمد ثابت، صندوقهای سرمایهگذاری در سهام است. صندوقِ در سهام، به صندوقهایی گفته میشود که حداقل 70% ترکیب داراییهای آنها را سهام پذیرفتهشده در بورس یا فرابورس تشکیل میدهد.

پرواضح است سرمایهگذاری در سهام، ریسکهای قابلتوجهی به همراه دارد. با توجه به اینکه وزنِ عمدهی داراییهای این نوع از صندوقها را، سهام تشکیل میدهد، به همان میزان خطر بالقوهی آنها بیشتر است.

مطابق تصویر: برخلاف صندوقهای درآمد ثابت، نباید بیشتر از 30% داراییهای این صندوقها به اوراق درآمد ثابت اختصاص داده شود.

مطابق با آخرین آمار سازمان بورس تا پایان سال 1393 بیش از 70 صندوق سرمایهگذاری در سهام در ایران شکلگرفته که مجموع داراییهای تحتِ مدیریت آنها حدود هزار میلیارد تومان بوده است.

ازجمله ویژگیهای مثبتِ صندوقهای سرمایهگذاری در سهام، میتوان به برخورداری از امکان سود بیشتر (البته با ریسک بیشتر) اشاره کرد.

صندوقهای سرمایهگذاری مختلط

حد واسط بین صندوقهای درآمد ثابت و صندوقهای در سهام را، صندوقهای سرمایهگذاری مختلط تشکیل میدهد. تنوع و ترکیب داراییهای این نوع از صندوقها همانگونه که از نام آن مشخص است، چیزی بین درآمد ثابت و صندوقهای در سهام است.

مطابق قوانین فعلی این صندوقها مجاز هستند بین 40 تا 60 درصد از هرکدام از اوراق با درآمد ثابت یا سهام را به پرتفوی خود اختصاص دهند. این نوع صندوقها حداقل بر اساس آمار فعلی، محبوبیت بسیار کمی رابین صندوقهای سرمایهگذاری دارند.

مطابق با آخرین آمار سازمان بورس تا پایان سال 1393 بیش از 10 صندوق سرمایهگذاری مختلط در ایران شکلگرفته که مجموع داراییهای تحتِ مدیریت آنها به 55 میلیارد تومان هم نمیرسد!

صندوقهای سرمایهگذاری قابل معامله در بورس

صندوقهای سرمایهگذاری قابل معامله در بورس (ETF) نوع دیگری از صندوقهای سرمایهگذاری، محسوب میشود. واحدهای این صندوقها در بورس قابل دادوستد هستند. این صندوقها همانند سهام، طی روز معامله میشوند و ساختاری شبیه به صندوقهای سرمایهگذاری مشترک دارند.

همانند دیگر صندوقهای سرمایهگذاری ذکرشده، سرمایهگذاران پول خود را در اختیار صندوقی قرار میدهند که یک گروه مدیریتی حرفهای پشت آن هستند. آنها با تشکیل پرتفویی از سهام و اوراقِ مختلف، تلاش میکنند ارزش واحدهای صندوقِ خود را افزایش دهند.

این نوع صندوقها بیش از ۲۰ سال است که در جهان گسترشیافتهاند و در طول یک دههی گذشته رشد چشمگیری را داشتهاند. اولین ETF در سال ۱۹۹۳ بانام اسپایدر (SPDR) به بازار معرفی گردید. هدف این صندوق پیروی از شاخص S&P۵۰۰ بود.

مطابق آمار، مجموع داراییهای تحتِ مدیریت صندوقهای سرمایهگذاری ETF در ایالاتمتحده از ۱۰۲ میلیارد دلار در سال ۲۰۰۲ به ۱.۶۷۵ میلیارد دلار تا پایان سال ۲۰۱۳ رسیده است.

گفتیم که این صندوقها ساختاری شبیه به صندوقهای سرمایهگذاری مشترک دارند. همانطور که اطلاع دارید ارزش هر واحد از یک صندوق سرمایهگذاری مشترک تنها در پایان روز مشخص میشود. در این صورت پس از محاسبهی خالصِ ارزشِ داراییها (که اصطلاحاً به آن NAV گفته میشود) میتوان آنها را خریدوفروش کرد؛ اما برخلاف دیگر صندوقهای سرمایهگذاری، هر واحد از ETF ها را میتوان همانند سهام و در طول روز معامله کرد!

این مطلب بهشدت نقد شوندگی این صندوقها را (نسبت به انواع دیگر) بالابرده است. از دیگر ویژگیهای منحصربهفرد این صندوقها برخورداری از معافیتهای مالیاتی است. درواقع معاملهی واحدهای ETF ها بسیار کمهزینه است. البته نباید فقط ویژگیهای مثبت این صندوقها را آبوتاب داد! صندوقهای سرمایهگذاری قابل معامله در بورس، معایبی هم دارند.

اَندر مضراتِ ETF ها

به دلیل آنکه این صندوقها همانند سهام معامله میشوند، ممکن است سهام آن قبل از ناپدیدی آربیتراژ و برقراری تعادل، به قیمتهای متفاوت از خالص دارایی، معامله شوند!

به دلیل طولانی شدن این جستار از توضیح بیشتر معایب ETF ها چشمپوشی میکنیم.

خوشبختانه در ایران نیز از اواسط سال ۱۳۹۲ اولین صندوق سرمایهگذاری قابل معامله در فرابورس، پذیرهنویس گردید که بهمرور بر تعداد و تنوع آنها افزودهشده است.

مطابق با آخرین آمار سازمان بورس تا پایان سال 1393 مجموعاً 7 صندوق سرمایهگذاری قابل معامله در ایران شکلگرفته که مجموع داراییهای تحتِ مدیریت آنها به بیش از ۱۴۴ میلیارد تومان میرسد.

صندوقهای سرمایهگذاری شاخصی

صندوقهای سرمایهگذاری مبتنی بر شاخص (Index fund) گونهای از صندوقهای سرمایهگذاری هستند که هدفشان پیروی از یک شاخص مبنا هست. هدفِ این نوع صندوقها صرفاً اِنطباق داراییهای پرتفوی سرمایهگذاری با شاخص بازار بورس است.

توجه کنید شاخص مذکور میتواند شاخص سهام، شاخص صنعت یا اوراق قرضه باشد.

یقیناً تنوع داراییها به شکلی متناسب با شاخصِ مبنا است. این مهم باعث میشود تا بتوان عملکردی مشابه عملکرد شاخص موردنظر ایجاد کرد. نباید فراموش کنیم که در این نوع از صندوقها، نقشِ مدیریت یک نقشِ غیرفعال است. درواقع وظیفه مدیران این صندوقها، کسب سود نیست! آنها فقط میکوشند تا وزن اوراقِ در سبد را متناسب با عملکرد شاخص فوق تطبیق دهند. صندوقهای سرمایهگذاری مبتنی بر شاخص، ملزم هستند منابع خود را متناسب با تغییرات شاخص موردنظر سرمایهگذاری کنند؛ بنابراین آنها اجازهی انجام حرکات انتحاری یا معاملات آتی را ندارند!

لازم است بدانیم که انجام معاملات خرید یا فروش سهام همیشه ضرورت ندارد! صندوقهای شاخصی، تنها زمانی اقدام به خریدوفروش سهم میکنند که ضرورت ایجادشده باشد. این مهم معمولاً زمانی اتفاق میافتند که وجوه جدیدی بهواسطهی سرمایهگذاری جدید وارد صندوق شده باشد. معمولاً دلیل فروش سهام نیز خروج یک سرمایهگذار از صندوق است.

یکی از مهمترین ویژگیهای صندوقهای سرمایهگذاری مبتنی بر شاخص، هزینههای بسیار پایین آن است.

ایدهی اصلی شکلگیری صندوقهای سرمایهگذاری شاخصی بر اساس نظریه بازار کارا (Efficient Market Hypothesis) هست. هرچند که توضیح کامل این نظریهی مالی در این جستار مشکل است؛ اما بهطور خلاصه مطابق با نظریهی بازارِ کارا، انتظارات و اطلاعات همه مشارکتکنندگان بازار بهخوبی در قیمتها منعکس میشود. بنا بر وجود تفکرات و رویکردهای مختلف سرمایهگذاران، به این نتیجه خواهیم رسید که هر سرمایهگذار، خود، یک پارامترِ اثرگذار بر قیمت است؛ بنابراین تغییر قیمتها غیرقابلپیشبینی هستند!

هرچند که در ردِ ادعای این نظریه فرضیههای دیگری روی کارآمد؛ اما مطابق نظریهی بازار کارا، نمیتوان بدون متحمل شدن ریسک، بازدهی بالاتر از شاخص بازار به دست آورد. همین ایده بود که باعث شد افتتاح اولین صندوق سرمایهگذاری شاخصی توسط سرمایهگذار آمریکایی جان بوگل کلید بخورد.

بر اساس آخرین اطلاعات تابهحال، سه صندوق شاخصی در ایران تأسیسشده است که بیش از ۲۹ میلیارد تومان دارایی تحت مدیریت آنها است.

صندوق سرمایهگذاری زمین و ساختمان

بیایید فرض کنیم میخواهیم در بازار املاک سرمایهگذاری کنیم. تنها مشکلی که وجود دارد و آن اینکه فقط پنج میلیون تومان موجودی داریم. مطمئناً انتظار نداریم کلید آپارتمان را با پنج میلیون به ما بدهند و الباقی آن را نیز ببخشند! هر شخصی که تابهحال، دستی در مِلک و املاک داشته باشد میداند که سرمایهگذاری با مبالغ خرد امکانپذیر نیست.

صندوقهای سرمایهگذاری زمین و ساختمان دقیقاً به همین منظور ساختهشدهاند. این روش جایگزین سرمایهگذاری سنتی است و با سرمایهگذاری خرد نیز امکانپذیر است. این صندوقها ساختار منظمی دارند که افراد میتوانند حتی با سرمایههای کوچک از سرمایهگذاری در املاک و مستغلات بیبهره نمانند.

همانند دیگر صندوقهای سرمایهگذاری اینها نیز تحت نظارت سازمان بورس و اوراق بهادار تأسیس و حسابرسی میشود. این صندوقها پس از اخذ مجوزهای لازم، با تجمیع سرمایههای خرد آنها را در پروژههای ساختمانی مشخص سرمایهگذاری میکنند. هر صندوق برای هر پروژه، هزینهها و مدتزمان پیشبینی را در امید نامهی خود ذکر میکند.

معمولاً در این صندوقها سَندی بنام امید نامه وجود دارد.

امید نامه سندی است که چشمانداز سرمایهگذاری را به همراه سود احتمالی عایدی و مدتزمان پروژه مشخص میکند.

سرمایهگذاران با بررسی اساسنامه، امید نامه و طرح توجیهی، اطلاعات لازم را اخذ و نسبت به سرمایهگذاری تصمیم میگیرند. بدانیم که این صندوقها عمرمحدود و مشخصی دارند! درواقع پس از اتمام پروژه، مدیر صندوق (با تأیید سازمان بورس) اقدام به فروش یا پیشفروش واحدهای ساختمانی میکند. طبیعی است عواید ناشی از فروش بین سرمایهگذاران تقسیم خواهد شد.

بر اساس آخرین اطلاعات تنها یک صندوق سرمایهگذاری زمین و ساختمان در ایران تأسیسشده است که تا پایان سال 1393 بیش از 33 میلیارد تومان دارایی تحت مدیریت آن بوده است.

سخن نویسنده

به لطف خداوند صندوقهای سرمایهگذاری زیادی در کشور تأسیسشده است. نباید فراموش کنیم که تمامی این صندوقها تحت نظارت دقیق سازمان بورس و اوراق بهادار است. درواقع تمامی نهادهای مالی مرتبط با سازمان بورس جزء سالمترین و شفافترین نهادهای مالی کشور هستند.

صندوقهای سرمایهگذاری این امکان را به ما میدهند تا با مبالغ خرد، ریالهای خود را سرمایهگذاری کنیم. اینکه پولِ خود را در چه صندوقی قرار دهیم کاملاً به سبک و سیاق سرمایهگذار در مواجههی با ریسک بازمیگردد. شاید مطلب بعدی رها سرمایه که به مقایسهی عملی این صندوقها میپردازد، افق تصمیمگیری شفافتری را پیش روی شما ترسیم کند.

پ ن: با تشکر از شرکت کارگزاری مفید بابت دادههای آماری و نموداری

6 دیدگاه

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.

با سلام آیا خرید سهام صندوقهای شاخصی در بورس به معنای همان خرید واحدهای آن است یا خرید واحدها با خرید از بورس متفاوت است

به درستی سوال شما را متوجه نشدم دوست عزیز!

مبنای اندازهگیری ارزش صندوق (واحد) آن است. با خرید هر واحد به همان مقدار در سود یا زیان مشارکت می کنید

لطفا یک مثال صندوق شاخصی را بگوئید. اگر چنین سئوال پیشتر ها از ناحیه من پرسیده شده، خوب جواب شما چی بوده؟ بلکه آقای شمسی بزرگوار زحمت بکشند و جواب بدهند. ممنونم

درود بر شما

صندوق شاخصی کاردان و صندوق کارآفرین هر دو از جمله صندوق های شاخصی هستند.

با توجه به اینکه وزن عمده اثرپذیری شاخص، حاصل تغییرات قیمت 30شرکت بزرگ بازار است، لذا صندوق فیروزه (که یک صندوق مبتنی بر 30سهم بزرگ بازار هست) را هم می توان از جمله صندوق های شاخصی نام برد.

صندوق سی شرکت بزرگ فیروزه

لطفا یک مثال صندوق شاخصی را بگوئید.