مقایسهی صندوقهای سرمایهگذاری

آنچه باید از تفاوت صندوقهای سرمایهگذاری بدانیم

در این نوشتار میکوشیم تا شمارا با تفاوت صندوقهای سرمایهگذاری آشنا کنیم. پیشتر انواع روشهای سرمایهگذاری غیرمستقیم در بورس را برایتان شرح دادیم. در مطالب قبلی شمارا با روش سبد گردانی آشنا نمودیم و از مزایای صندوقهای سرمایهگذاری برایتان سخن گفتیم.

وجود صندوقهای سرمایهگذاری مختلف، دستِ سرمایهگذاران را برای سرمایهگذاری بازتر کرده است؛ اما هر صندوق متناسب با ترکیب داراییهایی که دارد، ذاتاً و ماهیتاً نسبت به بقیه تفاوت دارد. آنچه در ادامه میخواهم بدان بپردازم تفاوت صندوقهای سرمایهگذاری است.

تفاوت صندوقهای سرمایهگذاری

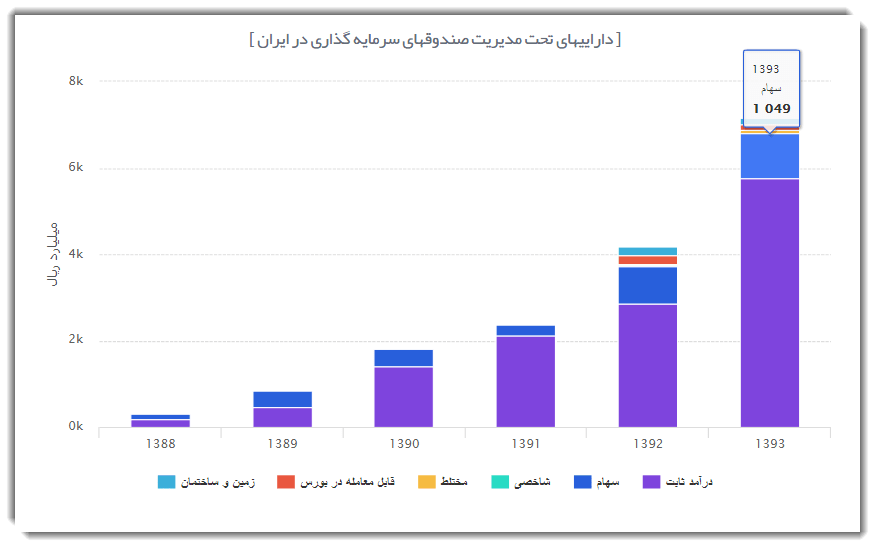

همانطور که اشاره شد انواع صندوقهای سرمایهگذاری در ایران به شش گروه تقسیم میشد. پیش از آنکه به ادامهی مطلب بپردازیم بگذارید نگاهی به مجموع داراییهای تحت مدیریت این صندوقها بیندازیم.

همانطور که در تصویر بالا مشاهده میکنید، بخش عمدهی پولهای مردم در صندوقهای سرمایهگذاری درآمد ثابت یا در سهام سرمایهگذاری شده است. درمجموع حدود 6800 میلیارد ریال! (آمار تا پایان سال 93)

سادهسازی معادله

بیایید ما هم بر اساس تفکر گلهای (Herd behavior) با مردم همراه شویم و به دلیل اِقبال عمومی کم و طولانی شدن این جستار، فعلاً از خیرِ صندوقهای شاخصی و ساختمان بگذریم. در این صورت معادلهی تحلیلی ما حالا چهار گزینه را پیش رویمان قرار میدهد:

- صندوقهای سرمایهگذاری در اوراق بهادار با درآمد ثابت

- صندوقهای سرمایهگذاری در سهام

- صندوقهای سرمایهگذاری مختلط

- صندوقهای سرمایهگذاری قابل معامله در بورس

همانطور که مطلع هستید صندوقهای سرمایه گزاری قابل معامله در بورس (ETF ها) تفاوت زیادی با صندوقِ در سهام ندارد. در حقیقت تفاوت صندوقهای سرمایهگذاری قابل معامله در بورس (ETF ها) با سایر صندوقها، در نقد شوندگی بالای آن است؛ و البته تفاوتهایی در مالیات و کارمزد؛ بنابراین بیایید صندوقهای قابل معامله در بورس را نیز تابعی از صندوقهای در سهام یا مختلط در نظر بگیریم. معادلهی ما حالا سادهتر شد، رسیدیم به سه نوع صندوقِ مختلف:

- صندوقهای سرمایهگذاری در اوراق بهادار با درآمد ثابت

- صندوقهای سرمایهگذاری در سهام

- صندوقهای سرمایهگذاری مختلط

همانطور که میدانید بسته به نوع صندوق، ترکیب داراییها در هرکدام از صندوقهای فوق متفاوت است؛ بنابراین نوع داراییهای این صندوقها عموماً به دودسته تقسیم میشود.

- اوراق مشارکت، وجوه نقد و سپردههای بانکی (بدون ریسک)

- اوراق سهم (با ریسک)

بهوضوح میتوان متوجه شد که صندوقهای درآمد ثابت، داراییهای بدون ریسک بیشتری در تنوع پرتفوی خوددارند. در مقابل اما صندوقهای در سهام و مختلط، حجم بیشتری از داراییهای با ریسک را به پرتفوی خود اختصاص میدهند؛ بنابراین در یک جمعبندی کلی تا اینجا: تفاوت صندوقهای سرمایهگذاری ذاتاً در دنبال کردن یا نکردنِ ریسک است.

رویکردهای سرمایهگذاران

بگذارید دیدگاههای سرمایهگذاران را بررسی کنیم. برای سرمایهگذار غالباً سه مسئلهی مهم وجود دارد:

- ریسک کم

- نقد شوندگی بالا

- بازدهی بالا

ممکن است گزینههای ریسک کم را به همراه نقد شوندگی بالا بتوانیم در کنار هم بیابیم؛ اما متأسفانه این دو پارامتر (مخصوصاً ریسک کم) نسبت به بازدهی بالا رابطهی معکوس دارد. بهعبارتدیگر نمیتوانیم هم از آب بگذریم و هم پایمان خیس نشود!

چنانچه سرمایهگذار به دنبال بازدهی بالا باشد، به همان میزان ریسک افزایش مییابد. اگر سناریوی ریسک کم نقد شوندگی بالا را برگزینیم، آنوقت بازدهی کم میشود.

بنابراین سرمایهگذاران به فراخور حالِ خود، یا به سمتِ ریسک گریزی میروند یا به ریسکپذیری و فتح بازار فکر میکنند! در این صورت من آنها را اینطور دستهبندی میکنم:

- سرمایهگذاران محافظهکار (ریسک گریز به دنبال سود مستمر)

- سرمایهگذاران جسور (ریسکپذیر به دنبال بازدهی)

- چیزی بین این دوتا!

نویسندهی این نوشتار تفکر سوم را دنبال میکند، درواقع بخشی از سرمایهگذاریها حکمِ چهارمیخه کردنِ ستونهای مالی زندگی را دارد و نمیتوان روی آن شرطبندی کرد!

بالاخره کدام صندوق!؟

اینکه من و شما چه رویکردی را برای سرمایهگذاری انتخاب کنیم با اهداف مالی شخصیمان مرتبط است؛ اما آمارها نشان میدهد اکثر قریب بهاتفاق سرمایهگذاران، تفکرِ آهسته روی و پیوسته روی (صندوقهای درآمد ثابت) را انتخاب کردهاند.

مطابق تصویر، آمارها نشان میدهد مجموع داراییهای تحت مدیریت صندوقهای درآمد ثابت، حتی قابلمقایسه با دارایی دیگر صندوقها نیست! همانطور که گفتیم تفاوت صندوقهای سرمایهگذاری درآمد ثابت با سایرِ صندوقها در پرداخت سود مستمر با ریسک کم است.

استراتژی سرمایهگذاری پویا

در اینکه بزرگان سرمایهگذاری بر روی اصل ماندگاری حساسیت خاصی دارند شکی نیست؛ اما این دلیل نمیشود که آنها از کسب سودهای رؤیایی بیبهره بمانند. مارک تایر در کتاب رموز ثروت سرمایهگذاران موفق نقل میکند که گاهی سرمایهگذاران پول خود را در سهام و گاهی آن را به صندوقهای بدون ریسک تبدیل میکنند.

در شرایط مثبت بازار (بازار گاوی) زمانی که پرتفوی سرمایهگذاری اغلب افراد، مثبت است، شاید گذاشتن پول در صندوقهای درآمدِ ثابت، یک دیوانگی محض تلقی شود؛ اما آیا در بازار ریزشی که اغلب متحمل ضرر میشوند خریدن واحدهای یک صندوق درآمد ثابت، کاری عاقلانه نیست!؟ چهبسا در بازاری که شاخص کل، کاملاً ریزشی است بتوانیم با سرمایهگذاری بر روی صندوقهای درآمد ثابت، کسب سود کنیم. هرچند که این سود ممکن است کفاف تورم را هم ندهد اما یقیناً از ضرر بهتر است؛ بنابراین عاقلانهتر آن است که بهجای صفر و یکی عمل کردن، متناسب با شرایط، استراتژی صحیح را انتخاب کنیم. تفاوت صندوقهای سرمایهگذاری به ما کمک میکند تا برحسب شرایط بتوانیم بهترین استراتژی سرمایهگذاری را انتخاب کنیم.

بازدهی کدامیک بیشتر است؟

در یک بازار خرسی (ریزشی) ممکن سرمایهگذاری بر روی اغلب سهمها با ضرر همراه باشد. نقطهی مقابل آن هنگامیکه شاخص بهشدت در حال رشد است (مثلاً بازه زمانی 91 تا 92) شاید اگر شانسی هم وارد فرایندِ خرید سهم شویم، ضرر نکنیم!

بازدهی سرمایهگذاری مسئلهای کاملاً نسبی است. اینکه آیا بازدهی یک سرمایهگذار قابلقبول است یا نه دقیقاً تابع شرایط اقتصاد است. منظورم از شرایط اقتصاد، عواملی همچون نرخ تورم، نرخ بیکاری و از همه مهمتر نرخ بهره است. چهبسا کسب سود سالیانه 30% در اقتصادی با نرخ بهره 2% یک شاهکار محسوب شود؛ اما آیا سود سالیانه 30% با نرخ بهرهی بانکی 25% جور درمیآید!

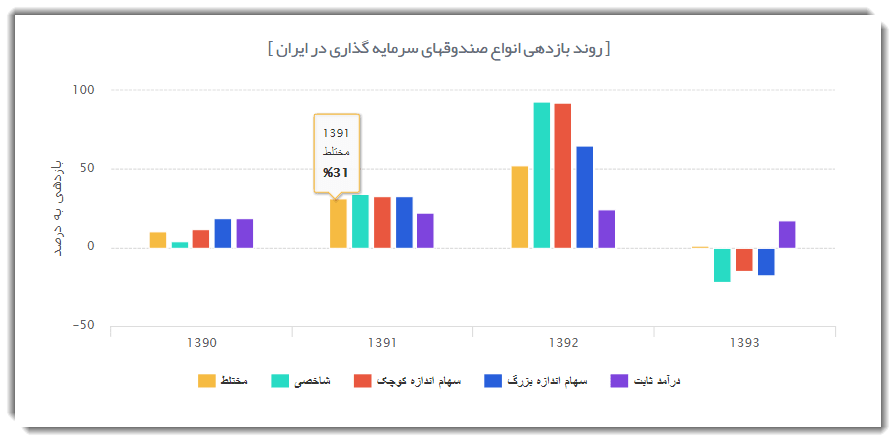

تصویر بالا روند بازدهی انواع صندوقهای سرمایهگذاری در ایران را نشان میدهد. (90 تا 93) همانطور که ملاحظه میکنید تفاوت صندوقهای سرمایهگذاری (به لحاظ سود بالاتر) متناسب با شرایط است. برای سال 93 چهبسا سرمایهگذاری در یک صندوق درآمد ثابت، کاری بهمراتب عاقلانهتر از سرمایهگذاری در یک صندوق در سهام بود! نقطهی مقابلِ سال 93 اما سال 92 است. پرواضح است برای این بازهی زمانی، سرمایهگذاری در صندوق در سهام، سود خیرهکننده نزدیک 90% را به همراه داشته است. چهبسا در همین بازار سرمایهگذاران جسوری که پولهای خود را در صندوقهای ریسکی (در سهام) گذارده بودند، معامله گران ریسک گریز را دیوانه تلقی میکردند؛ اما همانطور که مشخص است سال بعد (سال 93) ورق بهیکباره برمیگردد و این صندوقهای درآمد ثابت هستند که حداقل سودی را به ارمغان میآوردند.

سخن نویسنده

به نظرم بهترین استراتژی، تنوعبخشی به اصل مقولهی سرمایهگذاری است. در این صورت حتی اگر سرمایهگذار خطرپذیر هستید، بازهم بخشی از سرمایه خود را در معرض خطر قرار دهید. یا اگر سرمایهگذاری ریسک گریز هستید بیایید روی بخش کوچکی از سرمایه خود ریسک کنید! درواقع بهتر است پیشبینی را کنار بگذاریم و هر دو احتمال شرایط خوب و شرایط بازار را توأمان در نظر بگیریم. در این صورت در شرایط بد اقتصادی شاید صندوقهای درآمد ثابت سودی را برایمان ایجاد کنند. در شرایط رونق بازار هم سبد ریسکیمان احتمالاً در سود خواهد بود.

پینوشت: دادههای آماری و کلیه تصاویر این جستار از شرکت کارگزاری مفید وام گرفتهشده است.

2 دیدگاه

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.

نحوه و چگونگی سرمایه گذاری

مفید بود

ممنون