راهنمای سرمایهگذاری به زبان ساده

حتما میدانید که امروزه سرمایه گذاری یک ضرورت است نه یک انتخاب! پیشتر یک ویدیوی آموزشی 12 دقیقه ای را تهیه نمودیم و در آن روش های مختلف سرمایه گذاری را مورد بررسی قرار دادیم. پس از آن اماُ عده ای پیام دادند و سوالهای مکرر زیادی را پرسیدند. این بود که بَنا را بر این گذاشتیم تا یک مقالهی همه فن حریف تهیه کنیم و از الف تا ی روشهای سرمایه گذاری را برای کاربران سایت تشریح کنیم.

سرمایه گذاری تعریف سادهای دارد، سرمایه گذاری فدا کردن ارزش اکنون برای بهدست آوردن ارزشی بالاتر در آینده است. بپذیریم یا نپذیریم قدرت خرید ما روزبهروز کاهش پیدا میکند. بهعنوانمثال یک خودرو ۲۰۶ که چند ماه پیش ۳۰ میلیون تومان قیمت داشته است، اکنون ۷۰ میلیون تومان قیمت دارد ولی آیا حقوق یک کارمند نسبت به چند ماه گذشته دو برابر شده است؟ یا افراد مختلف طی همین مدت در کسب و پیشه خودشان افزایش درآمد داشتهاند؟

از طرفی موضوع نگرانکنندهای بنام تورم این روزها مهمان ناخوانده سفرهای ماست! تورم یعنی روند فزاینده افزایش قیمت کالاها نسبت به میانگین درآمد افراد جامعه است. همین واژه ترسناک تورم است که باعث کاهش قدرت خرید ما میشود.

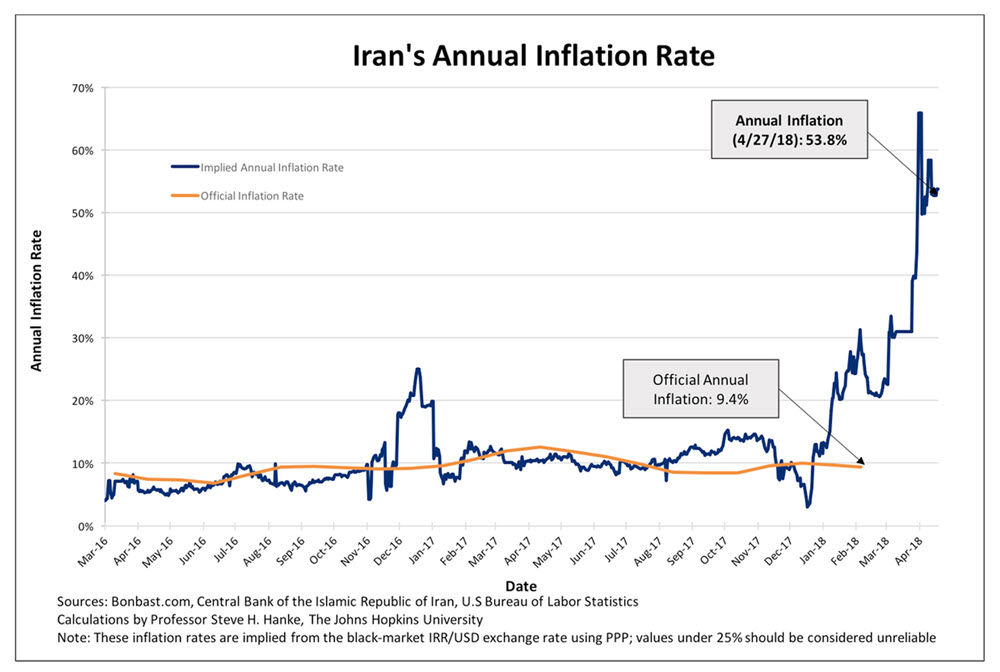

به نمودار بالا نگاهی بیندازید؛ این نمودار نرخ تورم سالیانه کشورمان را به تصویر میکشد. منبع دادههای فوق، دانشگاه هاپکینز ایالاتمتحده است که توسط پروفسور استیو هانک تهیهشده است. این نمودار نرخ تورم ضمنی را نشان میدهد. نرخ تورم ضمنی بهنوعی میزان تورم حدودی است که بر اساس نرخ برابری ریال به دلار و همینطور شاخص PPP بهدستآمده است. شاخص PPP همان قدرت خرید مصرفکننده است.

بر اساس این نمودار ، نرخ تورم از اسفند ۹۶ تا حدود خرداد ۹۷ است ، رشد بسیار زیادی داشته است.

در این نمودار نرخ تورم رسمی سالانه که توسط دولت اعلامشده است 9.4% است. این در حالی است که پروفسور هانک نرخ تورم را در حدود ۷۰٪ برآورد کرده است! البته این موضوع با افزایش فزاینده قیمت کالاها نظیر قیمت خودرو ، مسکن، دارو و … بهخوبی قابل احساس است!

در یک مثال ساده چنانچه شما مقدار ۱ میلیون تومان پول نقد را چند ماه پیش در حساب بانکی خود سپرده کرده بودید (مثلاً اسفند ۹۶) اکنون این مبلغ چیزی معادل ۳۰۰هزار تومان ارزش داشت! لذا حفظ سرمایه به شکل ریال در قالب سپردههای بانکی به نظر شخص حقیر یک اشتباه محض است!

آنچه تا بدین جای این نوشتار به آن اشاره شد، اهمیت سرمایه گذاری را نشان میدهد. بنابراین با توجه بهسرعت افزایش تورم و کاهش ارزش پول، در اولین فرصت ممکن باید جلوی کاهش ارزش ریالهای بیجانمان را بگیریم

چهاروجهی مالی

نمودار چهاروجهی مالی (چهار ربع نقدینگی) یکی از شاهکارهایی است که رابرت کیوساکی برایمان به ارمغان آورده است.

کیوساکی مؤسس شرکت پدر پولدار یک متخصص هوش مالی است که کتابهای زیادی را در ارتباط با افزایش هوش مالی و کسب ثروت به شکل علمی انتشار داده است. وی ازجمله سرمایهگذاران موفق در ایالاتمتحده به شمار میرود. یکی از معروفترین کتابهای کیوساکی، کتاب پدر فقیر ، پدر پولدار است.

ایشان افراد مختلف جامعه را بر اساس منبع درآمد به ۴ گروه تقسیم میکند:

کارمند (ربع E): این ربع گویای افرادی است که درازای گذاشتن زمان ، درآمدی کسب میکنند. بهعبارتدیگر زمان خود را میفروشند و درازای آن درآمد کسب میکنند.

خویشفرما (ربع S): افرادی که در این ربع قرار میگیرند نیز شبیه به کارمندها زمان خود را با پول معاوضه میکنند با این تفاوت که در ربع E افراد برای دیگران کار میکنند ولی در ربع S ( خویشفرما) افراد کسب و پیشه خودشان را دارند. شبیه کسی که مغازهای برای خود دارد یا همانند یک پزشک که با طبابت امرارمعاش میکند.

آنچه در مورد کارمندها و خویشفرماها گفتیم در نیمه سمت چپ دایره قرار میگیرد؛ اینها بهطور کل شامل افرادی میشود که برای به دست آوردن پول لاجرم باید زمان صرف کنند. همانطور که گفتم یک پزشک هم در ربع S یا خویشفرما قرار دارد. در این صورت حتی چنانچه یک جراح از فعالیتهای خود مانند معاینه – درمان – جراحی و … دست بکشد درآمد خود را از دست خواهد داد!

صاحب کسبوکار (ربع B): این افراد همان کسانی هستند که برای کسب درآمد از اهرم بهره میبرند. اهرم تعریف سادهای دارد؛ چیزی که قدرت جهش ما رو قوت میبخشد. مثلاً یک انبار دست نوعی اهرم است چراکه با اعمال فشاری اندک، خروجی قوی را ایجاد میکند. افرادی که مالک کسبوکار هستند با خریدن زمان دیگران و استخدام افراد ایجاد اهرم میکنند. آنها با فروش ارزشی که دیگران با هزینه اندکی به وجود میآورند باقیمت بالاتر، کسب درآمد کرده و در این دسته هرچقدر افراد بیشتری استخدام شوند و اهرم قویتری تشکیل شود درآمد هم افزایش مییابد.

کسبوکارهای زنجیرهای نمونههای بارز این اهرم سازی است.

سرمایهگذار (ربع I): این ربع شامل سرمایهگذاران است. کسانی که درآمد غیرفعال دارند. درآمد غیرفعال به این مفهوم است که حتی زمانی که در خواب هستند عددهای حساب آنها تغییر میکند و بیشتر میشود! درواقع پول آنهاست که برایشان کار میکند.

مسیر ثروتمندی برای هر شخصی در همین نمودار دایرهای شکل خلاصه میشود. تفاوتی نمیکند که اکنون مهمان کدامیک از خانههای این نمودار باشید؛ آنچه مهم است مسیری است که باید طی شود تا به آخرین ربع_یعنی سرمایه گذاری ختم شود.. در این صورت یک کارمند میتواند با پسانداز درآمد، برای خود کسبوکاری راهاندازی کند؛ سپس با رشد کسبوکار مبادرت به استخدام افراد کند و بعد از به دست آوردن سرمایهای، شروع به سرمایه گذاری نماید. حتی این پسانداز درآمدها مستقیماً میتواند سرمایه گذاری شود.

بهعنوانمثال آقای وارن بافت سومین فرد ثروتمند جهان نیز کار خود را در کودکی از روزنامهفروشی شروع کرد ( ربع S یا خویشفرما) سپس یکسری از دوستان خود را به کار گرفت و زمان آنها را جهت توسعه کسبوکار روزنامهفروشیاش خرید؛ بافت در سن ۱۳ سالگی وارد بازار سهام شد و در ربع چهارم یا همان سرمایهگذار قرار گرفت.

برای رسیدن به درآمدهای رؤیایی بدون شک باید این مسیر را طی کنیم. مدادمان را تیزتر کنیم، دور هزینههای اضافی را خط بکشیم! بهتر است بودجهبندی هزینهای داشته باشیم. در این میان بد نیست راههای افزایش درآمد را دنبال کنیم تا بتوانیم هر چه سریعتر سرمایهای به چنگ آوریم و آن را سرمایه گذاری کنیم.

درآمد فعال و درآمد غیرفعال

تفاوتی نمیکند که اکنون شغل شما چه باشد؛ چراکه درهرصورت به دو طریق کسب درآمد میکنید. نوع بدیهی آن درآمد فعال است و دیگری درآمد غیرفعال؛ گفتیم که هر درآمدی که بینیاز بهصرف زمان و گذاشتن انرژی باشد یک درآمد غیرفعال محسوب میشود.

خط مستقیم (خط بالا) در نمودار فوق، درآمد کارمندی یا خویشفرمایی ماست. یعنی زمان میگذاریم تا درآمد کسب کنیم لذا زمان تناسب مستقیم با میزان درآمد ما دارد. خط نمایی (پایین) درآمد غیرفعال است. درآمد غیرفعال به چه معناست؟ چنانچه بتوانیم یک جریان نقدینگی ایجاد کنیم و مازاد درآمد خود را سرمایه گذاری کنیم، پس از چند سال این سرمایه بهتنهایی درآمدی را ایجاد میکند که از حقوقی کارمندی ما بالاتر خواهد بود! نقطهای که با crossover point نمایش دادهشده است دقیقاً همان نقطهای است که سرمایه ما بعد از چند سال درآمدی معادل یا بیشتر از حقوق کارمندی ما تولید نموده است. این بدان معناست که اگر از همان نقطه شغل خود را کنار بگذاریم باارزش افزودهای که از سرمایه خود داریم مشکلی با تأمین هزینههای زندگی خود نخواهیم داشت؛ در آن هنگام لازم نیست برای به دست آوردن پول کاری انجام دهیم و حتی زمانی که در خواب هستیم نیز سرمایه گذاری ما تولید ثروت میکند.

بنابراین هرکسی به ثروتمند شدن فکر میکند، این مسیری است که باید برود. با قانون جذب و مثبت اندیشی بهتنهایی نمیتوان ثروتمند شد. اگر پشت این تفکر مثبت هوش مالی وجود نداشته باشد ثروتمند نخواهیم شد.

استقلال مالی

استقلال مالی هم تعریف سادهای دارد؛ هرگاه حداقل یک منبع درآمد غیرفعال، تمامی هزینههای زندگی ما را پوشش دهد، آن هنگام به استقلال مالی رسیدهایم در آن هنگام اگر شغل خود را ترک کنیم، منبع درآمد غیرفعال تمامی هزینههای ما را پوشش خواهد داد.

فرض کنید اکنون کارمند هستید و ماهیانه معادل ۵ میلیون تومان درآمد دارید ولی به هر علتی مانند ازکارافتادگی ، بازنشستگی و غیره تصمیم میگیرید شغل خود را کنار گذاشته و دیگر کار نکنید. باید از قبل منابع درآمد غیرفعال برای خود ایجاد کرده باشید(مانند انواع سرمایه گذاریها) که به هر علتی شغل خود را ترک کردید به لحاظ تامین هزینهها دچار مشکل مالی نشوید.

چالش تلهموش ( چرخ دورانی زندگی)

آنچه عنوان شد راجع به اهمیت سرمایه گذاری و لزوم تشکیل منبع درآمد غیرفعال بود. بهجرئت میتوان گفت تقریباً اغلب افراد تا اینجای کار را میدانند ولی در عمل عدهی کمی موفق به اجرای عملی سناریوی سرمایه گذاری میشوند؛ اما چرا!؟ چرا موفق به انجام این کار نمیشویم؟ یا حتی بدتر، از وجود چنین طرز تفکری مطلع نیستیم؟

تقریباً همه افراد با چالشی روبهرو هستند با تحت عنوان تلهموش از آن یاد میشود. رابرت کیوساکی نیز در کتابهای خود از آن بهعنوان چرخ دورانی زندگی یاد میکند. بهغیراز افرادی که با مفاهیم سرمایه گذاری آشنا هستند و برای یادگرفتن سرمایه گذاری هزینه (یا به عبارت بهتر سرمایه گذاری میکنند) سایر افراد جامعه با چالش چرخ دورانی زندگی دستوپنجه نرم میکنند.

اسمش را چرخ دورانی زندگی بگذاریم یا تلهموش، در هر دو صورت تعبیر سادهای دارد؛ آنگاهکه تمامی درآمد خود را تا پایان ماه هزینه کنید در این چرخ دورانی زندگی گیر افتادهاید! بد از بدتر آنکه تازه هزینهها بالاتر از درآمد هم باشد!

اغلب افرادی که در این تله به دام میافتند هزینههایشان با درآمد آنها افزایش پیدا میکند. به قول کیوساکی کسی که در ماه ۱۰۰هزار دلار درآمد ، و به همان میزان هزینه میکند باکسی که در ماه ۱۰۰۰ دلار درآمد دارد و ۱۰۰۰ دلار هم هزینه، هیچ تفاوتی ندارند! فقط ارقام تغییر میکند.

بهره مرکب

بیایید فرض کنیم سرمایهای دارید که آن را در محلی سرمایه گذاری نمودهاید. فرض کنید هرماه ۶٪ سود بهحساب شما واریز میشود و هرماه سود خود را برداشت میکنید. در این صورت درمجموع در انتهای سال ۷۲٪ سود به دست آوردهاید. این سود را اصطلاحاً بهره ساده (Simple Interest) مینامند.

این بار همان سود 6% ماهیانه را در نظر بگیرید با این تفاوت که سود ماهیانهای که به دست میآورید را روی اصل سرمایه بگذارید. در این حالت تا پایان سال تمامی سودهای 6% را مجدداً سرمایه گذاری نمودهاید. انتهای سال اما کارنامه شما درخشانتر خواهد بود چراکه آن هنگام سرمایه شما نسبت بهروز اول حدود 100% رشد خواهد داشت! این همان چیزی است که از آن تحت عنوان بهره مرکب (Compound intrest) یاد میشود.

نمودار بالا گویای همهچیز است. تفسیر نمودار در یک جمله خلاصه میشود و آن اینکه؛ چنانچه سرمایه ثابتی را سرمایه گذاری کنیم و از سود آن برداشت نکنیم، آنگاه مقدار این سرمایه پس از چند سال سر به فلک میکشد!

یعنی سرمایه گذاری ما به شکل خطی خواهد بود اما بهره مرکب کار خودش را میکند و سرمایه را بهصورت انفجاری رشد میدهد! در این صورت چنانچه سود خود را برداشت نکنیم و مجدد آن را سرمایه گذاریم کنیم، این سود به شکل مرکب رشدی نمائی خواهد داشت

مفهوم بهره مرکب بهاندازهای مهم است که آلبرت انیشتین از آن بهعنوان بزرگترین کشف ریاضی یاد میکند. حتی میتوان بهره مرکب را در زندگی انسانها هم مشاهده نمود. یک جنین را که در شکم مادر در نظر بگیرید؛ این جنین در ابتدا آن از یک سلول تشکیلشده است. این سلول تبدیل به دو، چهار، هشت و… سلول میشود و این روند ادامه پیدا میکند تا آنکه پس از ۹ ماه تبدیل به یک نوزاد سه کیلویی میشود. چنانچه میدانیم اگر بهره مرکبی در کار نبود هرگز یک نوزاد 3 کیلویی از یک سلول طی 9 ماه به وجود نمیآمد!

فرمول بهره مرکب

فرمولی که مشاهده در تصویر میکنید همان فرمول بهره مرکب است. این فرمول هرچند ساده است اما قدرتی معادل قدرت یک بمب اتمی دارد! در این رابطه که A همان پولی است که به شکل مرکب برای ما ساخته میشود. P سرمایه اولیه است و R نرخ بهره بهصورت اعشار است ؛ t همزمان را نشان میدهد.

فرض کنید سرمایه اولیه شما مبلغ ۱۰۰ میلیون تومان است. تصور کنید شما با این سرمایه اولیه سالیانه ۵۰٪ سود میکنید. این بدان مفهوم است که اگر ۱۰۰ میلیون دارید سرمایه شما تا سال دیگر تبدیل به ۱۵۰ میلیون میشود.

قبلاً در مورد تورم صحبت کردیم؛ فرض کنید از این سود ۵۰٪ ، سالی ۳۰٪ برای بیاثر کردن اثر تورم منظور شود؛ یعنی سود واقعی را فقط 20 درصد در نظر بگیریم. در این صورت با فرض کسب سود واقعی سالیانه 20% سرمایه ما پس از 20 سال به 8.3 میلیارد تومان خواهد رسید! البته اینها همه بهشرط آن است که از اصل و سود حاصل از سرمایه گذاری خود برداشت نکنیم. این سود واقعی است؛

یعنی ممکن است تصور شود که ارزش سرمایه 8.3 میلیارد تومانی در 20 سال آینده پایینتر از همین میزان سرمایه در لحظه اکنون است؛ ولی چون اثر تورم را از محاسبات خود حذف کردیم پس از ۲۰ سال به شکل بهره مرکب ۱۰۰ میلیون تومان تبدیل به ۳.۸ میلیارد تومان شده است.

همانطور که میدانید در حال حاضر نرخ بهره بانکی حدوداً سالیانه ۲۰٪ هست. نرخ تورم معمولاً کمی بالاتر از نرخ سود بانکی هست مثلاً اگر نرخ سود بانکی را ۲۰٪ در نظر بگیریم نرخ تورم سالیانه ممکن است بین ۲۲ تا ۲۵ درصد باشد. به عبارت سادهتر، اگر سرمایه خود را در بانک سپرده کنیم در پایان سال چند درصد از اصل سرمایه هم به دلیل وجود تورم از بین رفته است چه برسد به آنکه سود کرده باشیم!

چالش اهرم سازی با بهره مرکب

اغلب افراد از قدرت بهره مرکب آگاه هستند اما یک چالش اساسی پیش رو است؛ و آن اینکه در عمل عدهی بسیار کمی بر اساس آن عمل میکنند! باوجوداینکه میدانیم بهره مرکب چیست و چه قدرتی دارد ولی چرا نمیتوانیم به آن عمل کنیم؟ پاسخ روش است؛ چون اغلب ترجیح میدهند راه صدساله را یکشبه بروند.

اما راهکار ساده است؛ باید به تغییرات کوچک و نتایج عظیم باور داشته باشیم؛ و نه حرکتهای انتحاری! اگر کنجکاو هستید که چگونه تغییرات کوچک تکانههای عظیم را میسازد؛ کافی است کتاب آقای دارن هاردی با عنوان اثر مرکب را مطالعه کنید.

هاردی در کتاب خود مینویسد؛

تصمیمات کوچکی که بهطور مداوم در طول روز و طی زندگی میگیریم، تغییرات کوچکی را ایجاد میکنید. این تغییرات درنهایت بهره مرکب را ایجاد میکند و اثر بزرگی را در زندگی ما خواهد گذاشت. درواقع ما امروز خروجی تمام تصمیمهای کوچکی هستیم که طی ۱۰ سال گذشته در زندگی خود گرفتهایم.

این مفهوم در بازارهای مالی و سرمایه گذاری هم وجود دارد. جمع شدن سودهای کوچک بر رویهم دیگر مرکب میشود و تبدیل به یک سرمایه عظیم میشود. بنابراین نباید از سودهای کوچک در بازار بورس چشمپوشی کنیم. طبیعتاً ابتدا باید معیارمان حفظ سرمایه باشد. سپس روی افزایش تدریجی سرمایه متمرکز شویم.

در سرمایه گذاری رعایت کوچکترین نکات حائز اهمیت است. همین رعایت نکات کوچک است که زمینه را برای تبدیلشدن سرمایه به مقدار قابلتوجه فراهم میکند. بهعنوانمثال شما اگر روزی ۱۰ صفحه کتاب را مطالعه کنید در سال میشود ۳۵۰۰ صفحه و بهراحتی میتوانید در طول یک سال ۱۰ الی ۱۵ کتاب عالی را مطالعه کنید.

در بازار بورس نیز چنین است؛ تصور اینکه شما ۱ میلیون سرمایه گذاری کنید و انتظار آن را داشته باشید که پس از یک ماه ۱۰ برابر شده باشد کاملاً غلط است. درصورتیکه اگر یک پلان برای معاملات خود داشته باشید و به شکل اندکاندک سرمایه خود را رشد دهید، در طولانیمدت برنده خواهید بود.

کجا سرمایه گذاری کنیم

ارزش پول بهواسطه تورم روزبهروز کاهش مییابد. تقریباً همه به این مهم واقف شدهاند که سرمایه گذاری حالا دیگر یک انتخاب نیست بلکه یک ضرورت است! اکنون اما این سؤال مطرح است؛ که کجا سرمایه گذاری کنیم؟

البته در شرایطی که نرخ ارز ثانیهای افزایش مییابد یا تورم نقطهبهنقطه یک شیب تند صعودی دارد، اغلب سرمایه گذاریها با سود همراه است!

حتی اگر یک خودرو خریداری کنیم با توجه به روند رو به افزایش قیمتها، بازهم سود خواهیم برد. یا بهعنوانمثال سرمایهگذاری در مسکن یا بازار طلا و سکه از این قبیل سرمایه گذاریها هستند.

ولی آنچه مهم است ضرورت برخورداری از دانش و اطلاعات برای هر سرمایه گذاری است. درواقع برای سرمایه گذاری در هر حوزهای نیاز به کسب تخصص و دانش است.

طبیعتاً اطلاعاتی حیاتی که برای سرمایه گذاری در بازار مسکن نیاز داریم متفاوت است با علمی که برای سرمایه گذاری در بازار طلا نیاز داریم. بنابراین بهتر هست محلهای مختلف سرمایه گذاری را با یکدیگر مقایسه کنیم تا ببینیم کدام فضا برای سرمایه گذاری مناسبتر هست.

گذاشتن پول در بالش یا گاوصندوق!؟

در زمان گذشته یک روش مرسوم برای سرمایه گذاری، پسانداز پول در متکا بود! البته شکل مدرن و امروزی آن همان گاوصندوق است. ولی این روش، روش خوبی برای سرمایه گذاری نیست.

سال ۱۳۴۰ تا سال ۱۳۵۰ (یعنی چند سال قبل از انقلاب) میانگین نرخ تورم حدود ۱٪ بود. اگر در آن هنگام و باهدف پسانداز پول را در گاوصندوق میگذاشتید تغییر زیادی در ارزش آن ایجاد نمیشد؛ ولی با نرخ تورم کنونی سرمایه گذاری پول تبدیل به یک ضرورت شده است؛ و شاید بدترین کار ممکن نگهداری ریالهایمان بهصورت پسانداز نقد باشد.

1 دیدگاه

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.

????