با 200 هزار تومان چی میشه خرید!؟

شاید 40 سال قبل در چنین روزی میتوانستیم با 200 هزار تومان یک آپارتمان 100 متری بخریم. کمی جلوتر، سی سال قبل را تصور کنید. آن هنگام شاید با 200 هزار تومان میتوانستیم یک خودروی پیکان خریداری کنیم؛ و شاید 10 سال قبل یک دوچرخه ارزشی معادل 200 هزار تومان داشت. الآن با 200 هزار تومان یک جفت کفش چرمی هم به ما نمیدهند!

بیایید فرض کنیم همان 40 سال قبل با مبلغ 200 هزار تومان سرمایهگذاری کرده بودیم. فرض را بر این بگذارید که از این سرمایهگذاری فرضی ماهیانه 2% سود حاصل میشد. اگر این 2% ها را با بهره مرکب آن جمع بزنیم اکنون بیش از یک میلیارد تومان سرمایه داشتیم! میخواهید بدانید چطور این محاسبه صورت گرفت؟ کافی است به این سایت مراجعه کنید و سناریوی فرضی بالا را در ماشینحساب آن قرار دهید. خواهید دید که قدرت بهره مرکب چطور معجزه میکند! نمیدانید بهره مرکب چیست؟

وقتی قیمت گوشی موبایل دو برابر میشود!

بپذیریم یا نپذیریم، قدرت خرید ما روزبهروز کاهش مییابد. اوایل اسفندماه سال 96 برای انجام فعالیتهای شبکههای اجتماعی در رها سرمایه مجبور به تهیه یک عدد تلفن همراه شدیم. آن زمان (تقریباً نیمه اول اسفندماه 96) یک گوشی تلفن همراه سامسونگ J7Pro را با پرداخت مبلغ 1200000 تومان تهیه کردیم. اکنون پس از شش ماه قیمت آن به بیش از 3 میلیون تومان ریده است! این یعنی بیش از 100% افزایش قیمت در شش ماه!

بر همین اساس این تورم فزاینده روزبهروز قدرت خریدمان را کاهش میدهد. اگر زود سپر به دست نگیریم و جلوی بیارزش شدن ریالهای بیجانمان را نگیریم انقریب با مشکل مواجهه خواهیم شد؛ منظور کوچکشده سفرهایمان است یا کاهش قدرت خرید. اما سؤال اساسی اینجاست که راهکار چیست!؟

راهکار چیست؟

افراد متناسب با طرز فکرشان در این مواقع تصمیمهای مختلفی میگیرند. شاید بدیهیترین راه، دست روی دست گذاشتن باشد! درواقع عدهای برایشان اصلاً مهم نیست که چه خواهد شد. این افراد معمولاً کسانی هستند که هیچگونه اهداف مشخصی در زندگی ندارند؛ بدون شک شما خواننده گرامی جز این دسته از افراد نیستید.

راه دیگر شاید این باشد که منتظر باشیم تا از بیرون تغییری حاصل شود. معمولاً عدهای منتظر دریافت ارث زیاد هستند. آنها معتقدند وقتی ارث زیاد به آنها برسد مشکلاتشان برای همیشه حل میشود. غافل از اینکه اگر هوش مالی را در خود پرورش ندهیم هیچگاه نمیتوانیم ثروتهای بادآورده را حفظ کنیم!

راه و روش اساسیتر شاید آن باشد که کاری کنیم، بالاخره با حلوا حلوا گفتن دهن شیرین نمیشود! باید به فکر افزایش درآمد باشیم درست است؟ اما چطور میتوان درآمد را افزایش داد؟

راهاندازی کسبوکار

شاید بد نباشید که در کنار شغل کارمندی برای خودمان کسبوکاری راهاندازی کنیم. این همان چیزی است که حفظ یا افزایش سفره غذایی ما کمک میکند. اما راهاندازی کسبوکار هم مکافات خود را دارد! آیا میدانید بی از 90% کسبوکارهای نوپا در همان 5 سال اول فعالیت خود ورشکست و نابود میشوند؟

دنیای کسبوکار دنیای بیرحمی است. کسبوکار مثل میدان جنگ است؛ به استراتژی نیاز دارد، به منابع مالی پشتیبان نیاز دارد و طبیعتاً کار هرکسی نیست. اما من برایتان راه بهتری دارم! یک مسیر 2*2 که بدون پیچیدگی میتواند شمارا به ثروت برساند!

سرمایهگذاری کنید!

فرقی نمیکند کارمند باشید یا خویشفرما؛ بههرحال سره ماه درآمدی دارید. اگر کمی روی دخلوخرجتان مدیریت کنید، بدون شک میتوانید از برخی هزینهها فاکتور بگیرید. نمیدانم، شاید بتوانید ماهی 50 هزار تومان یا ماهی 5 میلیون تومان پسانداز کنید. اما باور دارم باوجود تمام سختیها میتوانید بخشی از آن را کنار بگذارید. البته منظور من از کنار گذاشتن، پسانداز کردن نیست! چون همانطور که گفتم پسانداز کردن نمیتواند جلوی بیارزش شدن پولمان را بگیرید، درست است؟ پس میتوانیم آن را سرمایهگذاری کنیم.

سرمایهگذاری یعنی چشمپوشی از ارزش فعلی پول، برای به دست آوردن ارزشی بالاتر در آینده…

انواع سرمایهگذاریها

عموماً ترس افراد در سرمایهگذاری تابع درجاتی است. مثلاً عدهای ریسکپذیر هستند؛ یعنی عطای سودهای کوچک را به لقایش میبخشند! برخی اما ریسک گریز هستند. یعنی ترجیع میدهند لاکپشت باند تا خرگوش. این مسئله بسته به اینکه شما چند سال دارید و در چه موقعیت شغلی هستید میتواند متفاوت باشد. اما معمولاً سرمایهگذاریها به دودسته تقسیم میشود: سرمایهگذاریهای با ریسک و سرمایهگذاریهای بدون ریسک؛ مثلاً سرمایهگذاری در بانک، اوراق مشارکت، بیمه عمر و صندوقهای سرمایهگذاری درآمد ثابت از نوع بدون ریسک هستند. در این صورت بهاحتمالزیاد خطری اصل و سود سرمایهگذاری شمارا تهدید نمیکند. البته نباید فراموش کنیم که سرمایهگذاریهای بدون ریسک (که از آنها نام برده شد) معمولاً سودی در تورم و حتی کمتر از آن دارد!

در مقابل اما برخی از سرمایهگذاریها توأم با ریسک هست؛ مثلاً سرمایهگذاری در مسکن، سرمایهگذاری در بازار طلا و ارز و سرمایهگذاری در بورس از این قبیل سرمایهگذاریها هستند. این نوع سرمایهگذاریها در بازه های بلندمدت بسیار بالاتر از تورم حرکت میکنند. بهعنوانمثال قیمت در اوایل انقلاب چیزی حدود 15 تومان بود؛ اکنون هر دلار بیش از 10 هزار تومان ارزش دارد، و این یعنی بیش از 66000 درصد بیشتر! حال سؤال اینجاست که کدام سرمایهگذاری مناسبتر است؟

سرمایهگذاری در بانک

هرچند ممکن است سودهای بانکی در شرایط رکود و در یک مقطع زمانی جذاب باشد، اما شک نکنید در پولمان را در بانک بگذاریم، آنوقت در درازمدت از تورم عقب خواهیم ماند! در حل حاضر نرخ سود سپردههای بانکی چیزی کمتر از 20% است. تازه این عدد مربوط به سپردههای بلندمدت است نه سود روزشمار!

این در حالی است که قیمت پراید طی شش ماه گذشته بیش از 100% افزایش قیمت داشته است. تصور نمیکنم بانکها جای مناسبی برای سرمایهگذاری باشند. البته آنها خودشان پولهای بیزبان ما را در جای بهتر سرمایهگذاری میکنند!

سرمایهگذاری در اوراق مشارکت

البته تغییر از بانکها، مکان بهتری هم برای سرمایهگذاری بدون ریسک وجد دارد؛ منظورم اوراق مشارکت دولتی است. نرخ سود این اوراق معمولاً اندکی بالاتر از سود بانکی است. پشتوانه بازپرداخت اصل و سود این اوراق هم دولت است.

البته سرمایهگذاری در اوراق مشارکت هم چنگی به دل نمیزند! چون سود آن بازهم کفاف این تورم افسارگسیخته را نمیکند! هرچند که خرید این اوراق بدون ریسک است اما عملاً سود آنها نیز پایینتر از تورم است!

صندوقهای سرمایهگذاری درآمد ثابت

باید بدانیم جتی اگر بخواهیم بر روی اوراق مشارکت سرمایهگذاری کنیم با محدودیتهایی روبرو هستیم. یکی از این محدودیتها ریسک نرخ بهره و مشکل احتمالی نقد شوندگی آن است. درواقع چنانچه قصد سرمایهگذاری بدون ریسک را داشته باشیم، شاید صندوقهای سرمایهگذاری گزینه بهتری باشند! البته همانطور که میدانیم انواع مختلف صندوقهای سرمایهگذاری وجود دارد. منظورم صندوقهای سرمایهگذاری با درآمد ثابت است.

تنوع داراییها در این صندوقها معمولاً ترکیبی از سپردههای بانکی و اوراق مشارکت است. سود این صندوقها قطعی است. اما بازهم مشکلی وجود دارد. سود این صندوقها اندکی بالاتر از سود بانکی است؛ بنابراین انتظار نداشته باشید که با سرمایهگذاری در صندوقهای سرمایهگذاری درآمد ثابت از این نرخ تورم بیرحمانه پیشی بگیریم!

هرچند که از میان گزینههای بانک، اوراق مشارکت و صندوقهای درآمد ثابت، شاید بهترین گزینه همین صندوقهای سرمایهگذاری باشد؛ اما سود آنها نیز عموماً پایینتر از سطح تورم است!

خرید بیمههای عمر

حتماً میدانید که عدهای مسیر سرمایهگذاری در بیمههای عمر را ترجیح میدهند. باید بدانیم بیمههای عمر یک کلاه گشاده است که تا همین الآن بر سر عدهی زیادی گذاشتهشده است! نمیخواهم خیلی وارد جزئیات قضیه شوم، اما آیا میدانید بازخریدی در اغلب بیمههای عمر طی 3 الی 4 سال ابتدایی بازیآنهمراه است!

بد نیست بدانیم چنانچه از اثر مرکب و قدرت بهره مرکب بهخوبی بهره ببریم، آنوقت شاید همین صندوقهای سرمایهگذاری درآمد ثابت سودی بهمراتب بهتر از بیمههای عمر برایمان میسازد.

کمی ریسکپذیرتر باشیم!

اگر میخواهیم از تورم عقب نمانیم، آنوقت چارهای نداریم جز اینکه اندکی ریسکپذیر شویم! باور کنید پیادهروی در فضای آزاد هم توأم با ریسک است؛ ممکن است خداینکرده زمین بخوریم و دستوپایمان آسیب ببیند! برخی از سرمایهگذاریها توأم با ریسک است؛ اما میتوانیم ریسک را کنترل و مدیریت کنیم.

سرمایهگذاریهای بدون ریسک دست ما را بری کسب سودهای بهتر باز میگذارد. همه میدانیم که ریسک و بازدهی دو روی یک سکه هستند. طبیعتاً وقتی ریسکمان را افزایش دهیم آستانه سودآوری افزایش مییابد. و البته ریسک کمتر سودآوری کمتری را به همراه دارید. میدانید سرمایهگذاریهای دارای ریسک کدماند؟

سرمایهگذاری در مسکن

از گذشته تابهحال، سرمایهگذاری در مسکن ازجملهی سنتیترین سرمایهگذاریها بوده است. مشکل آنجاست که همه نمیتوانند وارد بازی املاک شوند! میپرسید چرا!؟ پاسخ روشن است. برای سرمایهگذاری در املاک و مستقلات لاجرم باید منزل یا زمینی را مناسب خرید تشخیص دهیم و روی آن سرمایهگذاری کنیم. مشکل اینجاست که با چند صد هزار تومان یا حتی چند میلیون تومان نمیتوان وارد این بازار شد و با مافیای املاک درافتاد!

سرمایهگذاری در املاک خوب یا بد، به یک حداقل سرمایه نیاز دارد. بیایید فرض کنیم اکنون 500 میلین تومان در حساب بانکی خوددارید و قصد سرمایهگذاری در املاک را دارید. فرض کنیم مورد مناسبی را برای خرید تشخیص میدهید و روی آن سرمایهگذاری میکنید سؤال اینجاست که برای کسب بازدهی لاجرم باید صبر پیشه کنید، و البته موقع فروش هم همیشه خریدار نیست! بهعبارتدیگر قدرت نقد شوندگی در بازار املاک ممکن است دستخوش تغییر و تحول قرار گیرد.

سرمایهگذاری در طلا و ارز

بر اساس قوانین فعلی، نگهداری ارز، محدودیت قانونی دارد؛ این به این معنی است که اگر بیش از نیاز اسکناس دلار داشته باشید مجبور شناخته میشوید! بازار ارز دارای فراریت و نوسان بالایی است. مضاف بر آن هنوز سازوکار مشخصی برای فعالیت در این بازار در کشورمان تعریفنشده است.

بر همین اساس و به دلیل عدم وجود شفافیت، سازوکار مشخص و قانونمندی، نمیتوان برای سرمایهگذاری در این بازار اقدام نمود.

سرمایهگذاری در بورس

بگذارید سرمایهگذاری در بازار بورس را از بازدهی شروع کنیم؛ هدف آن است که این سبک از سرمایهگذاری را با سایر روشهای عنوانشده مقایسه کنیم:

بازدهی سرمایهگذاری در بورس

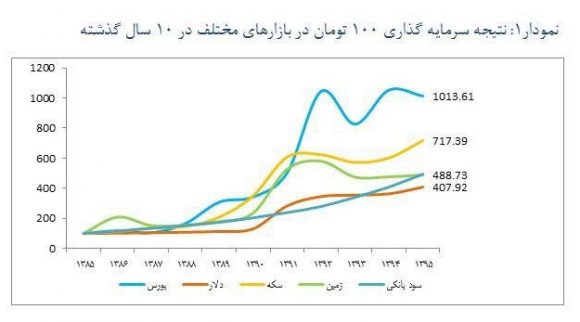

به جرت میتوان گفت بازار بورس تمام نقایص دیگر سرمایهگذاریها را پوشش میدهد. بیایید از بازدهی شروع کنیم؛ بازار بورس طی 15 سال گذشته بهطور میانگین، سالیانه بیش از 40% بازدهی داشته است. برای مقایسه این مقدار بازدهی با بخش املاک، طلا و سکه کافی است به نمودار زیر دقت کنید!

سرمایهگذاری در بورس با مبلغ کم

از طرفی میتوان با سرمایههای کم نیز فعالیت در بازار بورس را آغاز کرد. سرمایهگذاری در بازار بورس هیچگونه محدودیت حداقلی ندارد؛ به این مفهوم که شما میتوانید با چند صد هزار تومان سرمایهگذاری در بورس را آغاز کنید. البته محدودیت حداکثری هم برای سرمایهگذاری در بازار بورس وجود ندارد! درواقع چنانچه میزان سرمایه شما چند میلیارد تومان باشد، بازهم امکان بازار بورس پتانسیل سرمایهگذاری را در خود دارد. همانطور که گفتم این قضیه حداقل بر اساس قوانین فعلی برای بازار ارز صادق نیست!

نقد شوندگی بالای سرمایهگذاری در بورس

همانطور که گفتم یکی از مشکلات بازار مسکن، نقد شوندگی پایین آن است. این در حالی است که بازار بورس بالاترین سطح نقد شوندگی را در بین بازارهای سرمایهگذاری داراست. بیایید فرض کنیم سرمایه شما چند میلیارد تومان باشد. به فرض که تمام سرمایه شما بر روی یک سهم باشد. هرچند نباید تخممرغها را درون یک سبد گذاشت و تمام سرمایه را در بازار بورس بر روی یک سهم سرمایهگذاری کرد؛ اما با فرض این قضیه، بازهم قادر خواهید بود تمام سرمایه خود را طی چند ساعت در بازار بورس نقد کنید!

بر همین اساس نقد شوندگی در بازار بورس بهشدت بالاست. طی روز ممکن است چند میلیارد تومان خریدوفروش شود، بنابراین مشکلی با نقد شوندگی وجود ندارد.

تنوع سرمایهگذاری در بورس

در بازار بورس طیف گستردهای از سرمایهگذاریها وجود دارد. سهامهای بورسی و فرا بورسی، صندوقهای سرمایهگذاری در سهام، مختلط و درآمد ثابت و حتی اوراق مشارکت را میتوان در بازار بورس مورد دادوستد قرار داد.

این امکان بسیار عالی است که با تشکیل سبد سهام و متنوع سازی میتوان ریسک سرمایهگذاری در بورس را بشدت کاهش داد. میخواهید ریسکهای سرمایهگذاری در بورس را بیشتر بشناسید؟ [این ویدیو را ببینید]

عدم محدودیت مکانی!

دست است که درآمد یک پزشک متخصص ممکن است چند صد میلیون تومان در ماه باشد؛ ولی چنانچه همین پزشک محل زندگی خود را از شهر به شهر دیگر تغییر دهد آنوقت درآمد وی دستخوش تغییر تحول قرار میگیرد!

سرمایهگذاری در بورس فاقد محدودیت مکانی است؛ این امکان بسیار ویژهای است که لپتاپ خود را بردارید و در کنار سواحل دریای خزر به انجام معامله بپردازید! حتی میتوانید ایرانگردی کنید و در کنار آنهم معامله کنید. بر همین اساس سرمایهگذاری در بورس هیچگونه محدودیت مکانی را شامل نمیشود.

قانونمندی

از تمام اینها که بگذریم، اهمیت برخورداری از شفافیت و قانونمندی لازمه هر سرمایهگذاری است. طبیعتاً هدف اول در هر سرمایهگذاری باید حفظ اصل سرمایه باشد. بازار بورس و تمامی نهادهای مالی زیر نظر آن، ازجملهی شفافترین نهادهای مالی کشور هستند.

شک نکنیم برای پیشرفت باید بخشی از درآمد خود را سرمایهگذاری کنیم. بازار بورس سازوکار روشن و مشخصی را برای سرمایهگذاری فراهم میکند و هر جور که حساب کنید بهصرفهتر هست!

مطلب بعدی را از دست ندهید!

در مطلب بعدی از داستان زندگی بورسی خودم برایتان خواهم گفت. اینکه از کجا شروع کردم، با چه چالشهای دستوپنجه نرم کردم و چه نتایجی را به دست آوردم. همچنین در مطب بعدی برخی از عقاید کلیشهای و غلطی که در تحلیل بازار بورس وجود دارد را به چالش خواهم کشید. مطلب بعدی را از دست ندهید…

4 دیدگاه

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.

سلام تو بورس ما بدبخت شدیم لعنت به مسببین ان

آره دقیقا خدا لعنتشون کنه

????

خیلی عالی بود تشکرازشما وتمام دست اندر کاران رهاسرمایه