روشهای تشکیل پرتفوی + چهار نکته دربارهی متنوع سازی

آنچه باید از تنوع بخشیِ سبد بدانیم

یک نکته پیش از مطالعهی این مطلب:

خوانندهی گرامی، لطفاً در این نوشتار عبارت ” سبد سهام بورس ” را ” سبد سهام ” بخوانید. به دلیل اهمیت رعایت برخی اصول فنی در بهینهسازی مطالب، مجبوریم کمی واژهها را کِشوقوس بدهیم و با آنها بازی کنیم!

پیشاپیش از صبوری شما سپاس گذاریم

پیشتر چهار نکته دربارهی تنوعبخشی برای سبد سهام بورس را برایتان شرح دادیم. گفتیم که همواره ریسکهای مختلفی متوجه سرمایهگذار است. ازاینرو تشکیل سبد سهام بورس و تنوعبخشی، میتواند ریسک غیر سیستماتیک را کاهش دهد.

ریسک غیر سیستماتیک، به ریسکی گفته میشود که تا حدودی قابل مدیریت و کنترل، از جانبِ سرمایهگذار است. در مقابل، ریسک سیستماتیک به رویدادهایی تأثیرگذار، بر ارزش سهام اطلاق میشود که قابل پیشبینی یا کنترل ما نیست.

برای مثال، سیاستهای پولی دولت (ازجمله نرخ بهره)، مناقشات اقتصادی، حوادث طبیعی و… ازجملهی رویدادهایی است که بر روی قیمت سهام تأثیر گذاشته و مطلقاً از کنترل ما خارج است.

متنوع سازی و بهینهسازی سبد سهام بورس، مبحثی کاملاً تخصصی و پیچیده است. در تئوری برای متنوع سازی، روشهای پیچیدهی ریاضی وجود دارد. روشهایی همچون مدل میانگین واریانس و الگوریتم ژنتیک که بر پایهی مباحث احتمالات در جهت طراحی بهینهی سبد سهام بورس، ارائهشده است.

در این جستار بَنا نداریم فرمولهای پیچیدهی ریاضی این روشها را برایتان شرح دهیم! در عوض شمارا با دو روش سادهی توزیع وزنِ سرمایه در طرح یک سبد سهام بورس آشنا میسازیم؛ اما پیش از هر چیز بگذارید برخی از معایب تنوع سازی را برایتان شرح دهیم.

معایبِ تنوعبخشی

همانطور که میدانید برای تشکیل سبد سهام بهینه، یکی از راهها، تنوعبخشی است. ازنظر تئوری، با متنوع سازی و افزایش تعداد سهام، عملاً ریسک کاهش مییابد. این کاهش ریسک به دلیل کاهش وابستگی بازدهی سهامها نسبت به یکدیگر است. بهعبارتدیگر بعید به نظر میرسد همهی سهامها همزمان ریزش قیمت داشته باشند. (البته اگر در انتخاب صنعت نیز تنوع سازی شود)

اما این تنوع سازیها همیشه به نفع سرمایهگذار نیست و باعث بروز مشکلاتی خواهد شد. آنچه در ادامه بدان میپردازیم، بررسی معایب تنوعبخشی در یک سبد سهام بورس است.

1- کاهش دامنهی سود

بدون شک یکی از چالشهای تنوع سازی در سبد سهام بورس، همین مسئلهی کاهش سود است. تصور کنید سبد سهامی متشکل از 20 سهم دارید. اگر بخت یارتان باشد و یکی از سهامهای این پرتفوی، رشدِ خیرهکنندهی 200 درصدی را داشته باشد، تأثیر آن در برآیند پرتفوی، تنها 10% است. بهعبارتدیگر، هرچند متنوع سازی ریسک را کاهش میدهد، اما شورش را هم نباید درآورد!

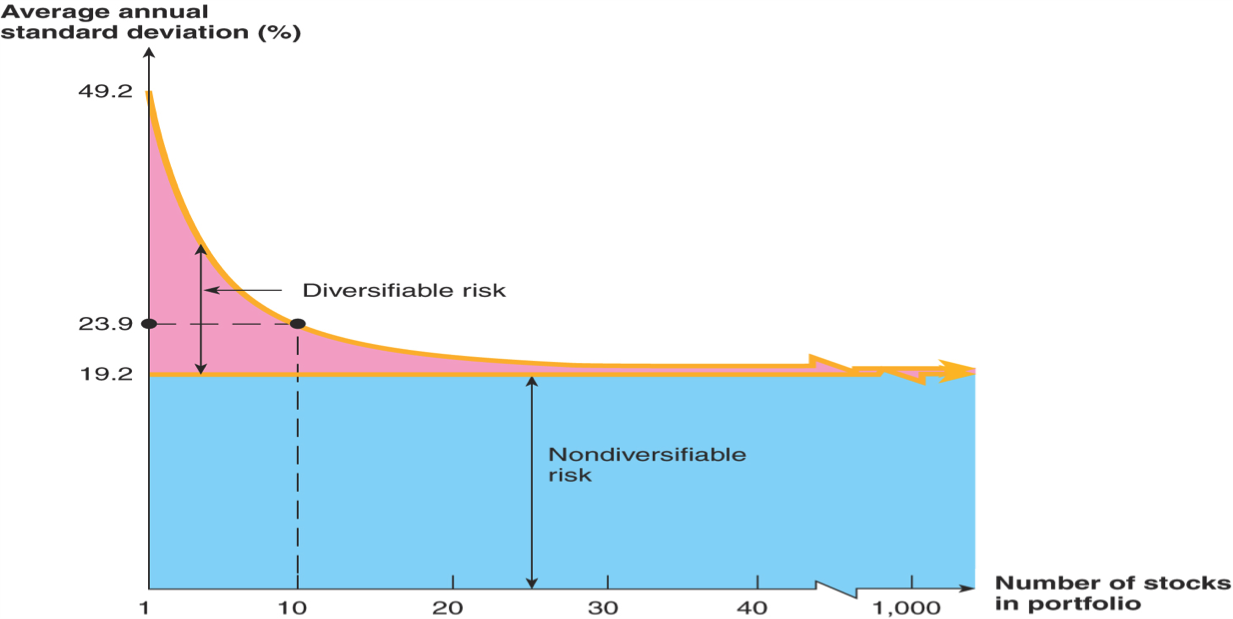

تصویر بالا که از آن بهعنوان انحراف معیار (Standard Deviation) یاد میشود، رابطهی سودآوری نسبت به تعداد سهامهای درون یک سبد را نشان میدهد. پرواضح است که تنوعبخشیدن به یک سبد، فقط بخشی از ریسک را کاهش میدهد. بعدازآن، متنوع سازی، بیشتر در حکمِ کوبیدن آب در هاون است!

آنچه در تصویر فوق قابلتوجه است عدم کاهش ریسک سیستماتیک (ریسک بازار) با تنوع سازی است. بهعبارتدیگر هرچقدر هم تنوع سازی کنیم، ریسک سیستماتیک قابلکنترل نیست. این خود گواهی بر این ادعاست که نباید یک سبد را بیشازاندازه، تنوعبخشید.

2- افزایش هزینهی معاملات

اندر مضرات متنوع سازی فقط به کاهش دامنهی سود سبد ختم نمیشود. تَخصیص و چیدمان تعداد زیادی سهم درون یک پرتفوی، هزینه (کارمزد) معاملات را بهشدت بالا میبرد.

بیایید فرض کنیم تعداد 5 سهم درون یک سبد چیدهایم. فرض کنید تعدادِ معاملات برای هر سهم را 7 معامله طی سال در نظر بگیریم. در این صورت برای هر سهم چیزی در حدود 10 درصد کارمزد طی سال در جیب کارگزارمان خواهد رفت.

کارمزد 10% را از حاصلضرب تعداد معاملات در میانگین 1.5% کارمزد به دست آوردم. خواهش میکنم جدی نگیرید، باور کنید در مَثَل مناقِشه نیست!

حال بیایید تعداد سهامهای درون پرتفوی را دو برابر فرض کنید. احتمالاً حدس میزنید که کارمزد انجام معاملات بیشتر خواهد شد. در حقیقت متنوع سازی بیشتر، معاملات بیشتر و بهتبع آن کارمزدهای بالاتری را نیز به همراه خواهد داشت.

3-نیاز به زمان و عملکرد پویا

مشکلات متنوع سازی سبد سهام بورس، تنها به کاهش سودآوری و هزینهی کارمزد، ختم نمیشود. بدون شک برای انجام معاملات، به تمرکز و زمان کافی، نیاز است.

اساساً هر سرمایهگذاری، طی بازهی مشخص، معاملاتِ خرید یا فروشی را انجام میدهد. اینکه کجا وارد سهم شویم و کجا خارج شویم مستقیماً به استراتژی معاملاتی ما وابسته است، اما منظورم انرژی و زمانِ لازمی است که باید برای فرایند انجام معاملات صرف شود. مطمئناً مدیریت 5 سهم درون یک سبد سهام بورس بهمراتب انرژی و زمان کمتری را نسبت به تعداد 10 سهم میطلبد.

برای سادگی فهمِ این مطلب مشکلاتی ازجمله ریسک نقد شوندگی و تشکیل صفهای خریدوفروش را از معادله حذف کردم.

با متنوع سازی بالا (مخصوصاً اگر سبک معاملات تیغزنی را دنبال میکنیم) شاید نتوانیم در انجامِ معاملات، مدیریت خوبی داشته باشیم. از طرفی فرآیند خریدوفروش سهم فرایندی خالی از استرس و فشار روانی نیست! طی هر فرایند خریدوفروش بنا به دلایل روانشناختی زیر فشارهای روانی قرار خواهیم گرفت. متنوع سازی غیراصولی، ضمن تشدید این فشارهای روانی، هیچ کمکی به افزایش بهرهوری سبد سهام بورس نمیکند.

4- تحلیلهای وقتگیر

همهی ما از اهمیت اختصاص زمان کافی برای تحلیل بازار آگاه هستیم. نمیتوان و اساساً شدنی نیست که بخواهیم چشمبسته، معامله کنیم. بخش عمدهای از ریسکهای غیر سیستماتیک در بازار بورس بامطالعه و تحلیل، کاهش پیدا میکند.

وارن بافت: ریسکها ازاینجا ناشی میشوند که ندانی داری چه میکنی!

تنوع سازی بیشازحد، امکان مطالعه و تحلیلِ عمیق بازار را از ما میگیرد. بازهم نمیتوانیم و اساساً شدنی نیست که بخواهیم همزمان چند صد سهم (!) را در چند شاخهی مختلف از صنعت تحلیل کنیم.

تجربه نشان میدهد تحلیل مستمر و پویا بر روی پرتفوی کمحجم، نتایجی بهمراتب بهتر از شلوغ کردن سبد سهام بورس دارد.

آنچه تحت عنوان متنوع سازی سبد از آن یاد میکنیم درواقع تحلیلِ همبستگی سهامها و چیدمان آنها به نحوی است که ریسک پرتفوی را کاهش دهد؛ اما تحلیلِ این همبستگیها کاری پیچیده و زمانبر است. در این صورت ممکن است در یک پرتفوی شلوغ، شتر با بارش هم گم شود! چه برسد به آنکه بخواهیم همبستگی سهامها را تحلیل کنیم.

روشهای توزیع وزنِ سرمایه

بیایید فرض کنیم با متنوع سازی بر سرِ تعداد سهامهای درونِ یک سبد سهام بورس به توافق رسیدهایم. سؤال اساسی این است: سرمایه ما درون یک سبدِ سهام چگونه باید توزیع شود؟

با فرض اینکه دروتخته باهم جور باشد و یک پرتفوی 7 سهمی تشکیل داده باشیم. اگر سرمایهی ما 14 میلیون تومان باشد، برای هرکدام از سهمها چه میزان سرمایه اختصاص دهیم!؟ آنچه در ادامه بدان خواهیم پرداخت دو روش تخصیص وزنِ داراییها در یک پرتفوی را آشکار میسازد.

سبد هموزن

سبد هموزن سبدی است که در آن داراییها بهطور یکنواخت بین سهامها تقسیم میشود. بهعبارتدیگر، توزیع وزن سرمایه درون سبد سهام بورس کاملاً یکنواخت است و هیچ تفاوتی بین آنها وجود ندارد.

در این روش تفاوتی نمیکند چه سهمی از چه شاخهی صنعتی درون پرتفوی قرارداد. حتی مهم نیست اندازهی سهام شناور هریک از نمادها چقدر است. سرمایه بهطور یکنواخت توزیع میشود.

تصمیم نداریم در این جستار بگوییم چه چیزی بد یا چه چیزی خوب است! چراکه خوب و بد متناسب با شرایط، استراتژی معاملاتی هر شخص و رویکردهای سرمایهگذار است.

سبد مبتنی بر ارزش بازار

برخلاف سبد هموزن، منابع در سبد مبتنی بر ارزش بازار بهصورت یکنواخت توزیع نمیشود. درواقع به هر سهم متناسب باارزش بازار آن، دارایی اختصاص داده میشود.

ارزش بازار برابر است با تعداد سهامهای قابل معامله (سهام شناور) در قیمت فعلی سهم.

همانطور که میدانیم شرکتهای موجود در بورس و فرا بورس دارای ارزش بازار متفاوتی هستند. بسته به اینکه تعداد سهام قابل معامله و قیمت فعلی سهم چقدر باشد، ارزش بازار هر سهم متفاوت است.

بیایید فرض کنیم 5 سهم را برای یک سبد سهام بورس اختصاص دادهایم. اگر سرمایهی ما 5 میلیون تومان باشد سرمایه چگونه بین سهامها توزیع میشود؟ پاسخ همانطور که گفتیم بسته به اینکه ارزش بازار هر سهم چقدر باشد متفاوت است. بهعبارتدیگر، وزن سهام هر شرکت متناسب باارزش بازار آن شرکت در مقایسه با دیگر سهمهای سبد تعیین میشود.

برای مثال، اگر ۱۰ سهم با بیشترین ارزش بازار انتخابشده و ارزش بازار سهم اول نسبت به سهم دوم ۱۵ درصد بیشتر باشد، وزن سهم اول در سبد هم باید ۱۵ درصد بیشتر از وزن سهم دوم باشد.

سخن نویسنده

اصولاً سبدهای مبتنی بر بازار، تفکر ریسک گریزی را دنبال میکنند. این در حالی است که سبدهای هموزن بهمراتب ریسک بالاتری را به همراه دارد. این مهم، ازآنجهت قابلتأمل است که شرکتهایی باارزش بازار بزرگ بهمراتب طبع ریسک گریزی بیشتری را نسبت به شرکتهایی باارزش بازار کم، دنبال میکنند.

تخصیص منابع و چیدمان یک سبد سهام بورس تابع پارامترهای پیچیدهی ریاضی و احتمالات است. این مطلب ارتباط مستقیمی با رویکردهای سرمایهگذار دارد.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.