واژهنامه بورسی

واژهنامه بورسی: جهان پیچیده و پویای بازار بورس، مملو از اصطلاحات و مفاهیم تخصصی است که درک آنها برای سرمایهگذاری موفق، امری ضروری است. این مقاله از رها سرمایه، گامی در جهت روشن کردن این دنیای پر رمز و راز است و به معرفی و تشریح برخی از مهمترین و پرکاربردترین اصطلاحات بورسی میپردازد. هدف ما، ارائه راهنمایی ساده و کاربردی برای سرمایهگذاران تازهکار و حتی با تجربه است تا با آشنایی بیشتر با این واژگان، بتوانند مسیر سرمایهگذاری آگاهانهتر و سودمندتری را برای خود هموار کنند. در ادامه، به بررسی مفاهیم کلیدی خواهیم پرداخت و با زبانی ساده و قابل فهم، به تشریح هر یک از آنها خواهیم پرداخت.

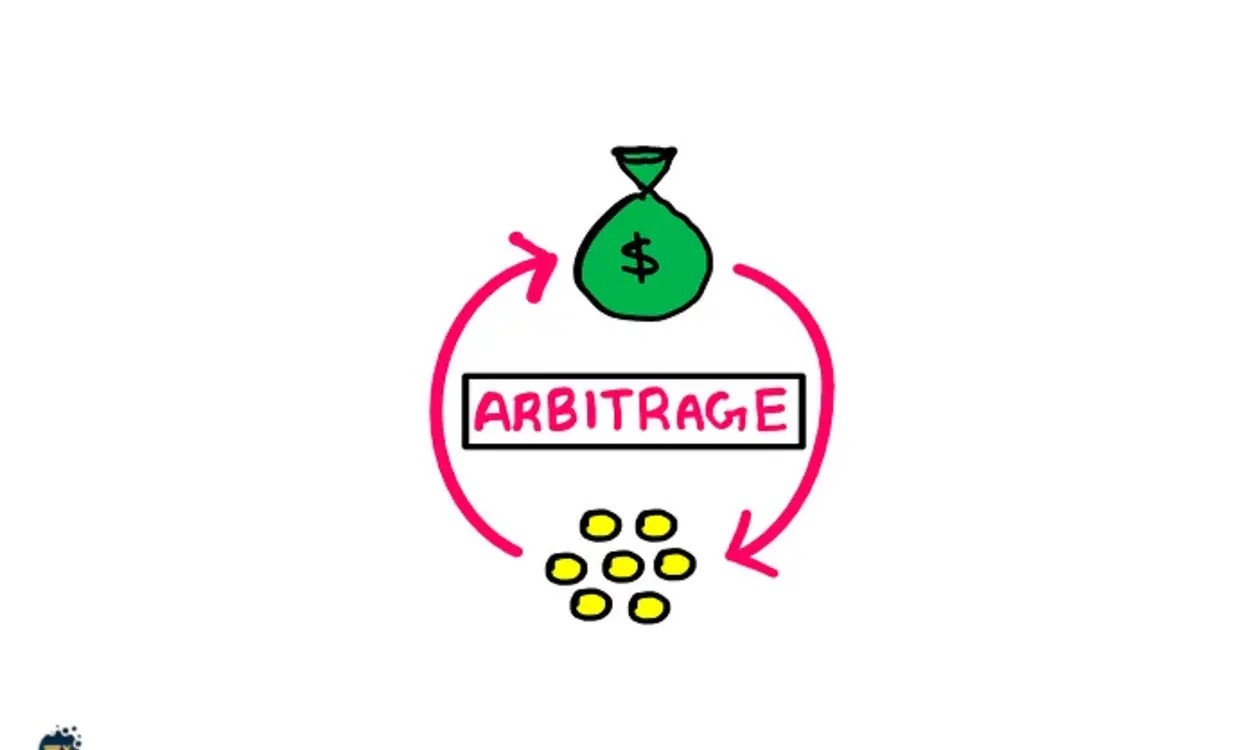

آربیتراژ (Arbitrage)

آربیتراژ، استراتژی معاملاتی سودآوری است که بر اساس بهرهگیری از اختلاف قیمت یک دارایی خاص در دو یا چند بازار مختلف بنا شده است. معاملهگران آربیتراژور، با شناسایی این اختلاف قیمتها، دارایی را از بازاری با قیمت پایینتر خریداری کرده و بلافاصله در بازاری با قیمت بالاتر به فروش میرسانند. این فرآیند، در حالت ایدهآل، بدون ریسک و با سود قطعی همراه است، زیرا اختلاف قیمت، منبع اصلی سودآوری در این استراتژی است. البته، در عمل، عواملی مانند هزینههای معاملاتی و هزینههای فرصت میتوانند بر سودآوری آربیتراژ تأثیر بگذارند. به طور کلی، آربیتراژ نیازمند سرعت عمل بالا، دسترسی به اطلاعات دقیق و تحلیل بازارهای مختلف است.

بیشتر بدانید: دوره تفریح و درآمد دلاری

ارزش اسمی (Par Value)

ارزش اسمی سهم، مبلغی است که در زمان انتشار سهام، به صورت رسمی به هر سهم اختصاص داده میشود. این مقدار، روی برگه سهم درج میشود و از تقسیم سرمایه ثبتشده شرکت بر تعداد کل سهام منتشرشده به دست میآید. ارزش اسمی، به طور مستقیم نشاندهنده ارزش واقعی سهم در بازار نیست و اغلب به عنوان یک مفهوم حسابداری و قانونی تلقی میشود. در بازار سرمایه ایران، ارزش اسمی بسیاری از سهام، ۱۰۰۰ ریال (یا یک تومان) است. این مفهوم، با ارزش بازار سهم که نوسان پذیر است، کاملاً متفاوت است.

ارزش بازاری (Market Value)

ارزش بازاری سهم، قیمتی است که سهم در بازار بورس معامله میشود. این ارزش، به طور مداوم در نوسان است و تحت تأثیر عوامل مختلفی مانند عرضه و تقاضا، وضعیت اقتصادی کلان، عملکرد شرکت و اخبار مرتبط با شرکت یا صنعت قرار میگیرد. ارزش بازاری، به طور مستقیم، بازتاب ارزیابی بازار از شرکت و انتظارات سرمایهگذاران در مورد آینده آن است. این مفهوم، شاخص اصلی ارزشگذاری سهام در بازار و مبنای اصلی معاملات بورسی است.

ارزش خالص دارایی (Net Asset Value – NAV)

ارزش خالص دارایی (NAV) در واژهنامه بورسی، شاخصی است که برای سنجش ارزش واقعی داراییهای یک صندوق سرمایهگذاری یا شرکت سرمایهگذاری به کار میرود. NAV از طریق کاهش بدهیهای شرکت از کل داراییهای آن محاسبه میشود. به عبارت دیگر، NAV نشاندهنده ارزش هر واحد سرمایهگذاری در یک صندوق یا شرکت سرمایهگذاری است. محاسبه NAV به طور منظم انجام میشود و معمولاً به طور روزانه به سرمایهگذاران اعلام میشود. این شاخص، به سرمایهگذاران کمک میکند تا ارزش واقعی سرمایهگذاری خود را به درستی ارزیابی کنند.

ارزش دفتری (Book Value)

ارزش دفتری سهم، ارزشی است که در ترازنامه شرکت برای هر سهم ثبت میشود. این ارزش، از تقسیم ارزش کل حقوق صاحبان سهام بر تعداد کل سهام منتشرشده به دست میآید. ارزش دفتری، به طور کلی، نشاندهنده ارزش داراییهای خالص شرکت از دیدگاه حسابداری است. با این حال، ارزش دفتری لزوماً بازتاب ارزش واقعی سهام در بازار نیست، زیرا عواملی مانند ارزش جایگزینی داراییها، حقوق نامشهود و نیز انتظارات آتی در ارزش دفتری لحاظ نمیشود.

ارزش ذاتی (Intrinsic Value)

ارزش ذاتی یک سهم در واژهنامه بورسی، مفهومی بنیادی در تحلیلهای مالی است که نشاندهنده ارزش واقعی یا منصفانه آن سهم است. این ارزش، بر خلاف قیمت بازار که نوسانپذیر است، با بررسی دقیق و عمیق عوامل بنیادی شرکت تعیین میشود. این عوامل شامل تحلیل صورتهای مالی (مانند ترازنامه، صورت سود و زیان، و گردش وجوه نقد)، بررسی سودآوری گذشته و پیشبینی سودآوری آینده، بررسی رقابتیت شرکت در صنعت خود، ارزیابی کیفیت مدیریت، و ارزیابی چشمانداز بلندمدت شرکت و صنعت مربوطه است. در واقع، ارزش ذاتی تلاش برای تعیین “قیمت واقعی” سهم با در نظر گرفتن تمام عوامل مؤثر بر عملکرد و سودآوری آن در طول زمان است. تفاوت بین ارزش ذاتی و قیمت بازار، مبنای استراتژیهای سرمایهگذاری ارزش محور (Value Investing) قرار میگیرد، که در آن سرمایهگذاران به دنبال خرید سهمهایی با ارزش ذاتی بالا اما قیمت بازار پایینتر هستند.

ارزشگذاری (Valuation)

ارزشگذاری در واژهنامه بورسی، فرایندی پیچیده و چند وجهی است که هدف آن، تعیین قیمت منصفانه یک دارایی مالی، به خصوص سهام، با استفاده از مدلها و تکنیکهای مختلف است. این فرآیند نیازمند بررسی عمیق عوامل مالی شرکت، تحلیل عملکرد گذشته و پیشبینی عملکرد آینده، مقایسه شرکت با رقبا، و در نظر گرفتن شرایط کلان اقتصادی است. روشهای مختلفی برای ارزشگذاری سهام وجود دارد، از جمله روشهای بنیادی (fundamental analysis) مانند مدلهای DCF (Discounted Cash Flow) و مدلهای نسبی (relative valuation) مانند مقایسه نسبتهای مالی با شرکتهای همصنفی. انتخاب روش مناسب ارزشگذاری به نوع شرکت، صنعت آن، و اطلاعات در دسترس بستگی دارد. هدف نهایی از ارزشگذاری، کمک به تصمیمگیری در زمینه خرید یا فروش سهام با دقت بیشتر و کاهش ریسک است.

ارزش معاملات (Trading Value)

ارزش معاملات، شاخصی مهم در بازار بورس است که مجموع ارزش مالی تمام معاملات (خرید و فروش) یک سهم یا کل بازار در یک دوره زمانی مشخص (مثلاً روزانه، هفتگی یا ماهانه) را نشان میدهد. این شاخص، فعالیت بازار و علاقه سرمایهگذاران را منعکس میکند. ارزش معاملات بالا، نشاندهنده حجم بالای معاملات و فعالیت زیاد در بازار است، که ممکن است نشانه افزایش علاقه سرمایهگذاران باشد. برعکس، ارزش معاملات پایین، نشان دهنده عدم فعالیت و بیمیلی سرمایهگذاران به معامله است. تحلیل تغییرات ارزش معاملات در طول زمان، میتواند در پیشبینی جهت حرکت قیمتها و تشخیص نقاط عطف بازار کمککننده باشد.

افزایش سرمایه (Capital Increase)

افزایش سرمایه، فرایند افزایش مبلغ سرمایه ثبتشده یک شرکت است. این کار از طریق انتشار سهام جدید صورت میگیرد و منجر به افزایش تعداد سهام شرکت و همزمان، افزایش سرمایه آن میشود. دلایل مختلفی برای افزایش سرمایه وجود دارد، از جمله تأمین منابع مالی برای پروژههای توسعهای، کاهش بدهیها، و بهبود ساختار مالی شرکت. روشهای مختلفی برای افزایش سرمایه وجود دارد که هر یک اثرات مختلفی بر سهامداران دارند:

- افزایش سرمایه از محل آورده نقدی: سهامداران با پرداخت پول نقد، سهام جدید خریداری میکنند.

- افزایش سرمایه از سود انباشته: شرکت به جای تقسیم سود نقدی، آن را به سرمایه اضافه میکند.

- افزایش سرمایه از محل تجدید ارزیابی داراییها: ارزش داراییهای شرکت بهروزرسانی شده و این افزایش بهعنوان سرمایه جدید ثبت میشود.

- افزایش سرمایه به روش صرف سهام: سهام جدید با قیمتی بالاتر از ارزش اسمی منتشر شده و مابهالتفاوت به عنوان سرمایه جدید ثبت میشود.

افشای اطلاعات (Information Disclosure)

افشای اطلاعات در واژهنامه بورسی، به معنای انتشار بهموقع و شفاف اطلاعات مهم و مرتبط با شرکت به سرمایهگذاران است. این اطلاعات شامل اطلاعات مالی، عملکرد شرکت، رویدادهای مهم و تصمیمات مدیریتی میشود. افشای شفاف و بهموقع اطلاعات، به سرمایهگذاران کمک میکند تا تصمیمات آگاهانهتر و بهتر در زمینه سرمایهگذاری بگیرند و از ریسک کاهش مییابد.

حق تقدم (Preemptive Right)

حق تقدم، حقی است که به سهامداران فعلی یک شرکت تعلق میگیرد تا در افزایش سرمایه شرکت، به نسبت سهام خود، سهام جدید خریداری کنند. این حق، به سهامداران اجازه میدهد تا نسبت سهام خود را در شرکت حفظ کنند و از رقیق شدن سهام خود جلوگیری کنند. به عبارت دیگر، اگر شرکتی تصمیم به افزایش سرمایه از طریق انتشار سهام جدید بگیرد، سهامداران فعلی قبل از هر شخص دیگری، اولویت خرید این سهام جدید را دارند. این حق، یک حق قانونی و یا قراردادی است که در اساسنامه بسیاری از شرکتها ذکر شده است. سهامداران میتوانند از این حق استفاده کنند یا آن را بفروشند.

بیشتر بخوانید: نرخ بازده داخلی (IRR)

نسبتهای مالی (Financial Ratios)

نسبتهای مالی، شاخصهای مهمی هستند که از طریق تقسیم مقادیر مختلف در صورتهای مالی (ترازنامه، صورت سود و زیان، و گردش وجوه نقد) محاسبه میشوند. این نسبتها، به تحلیلگران و سرمایهگذاران کمک میکنند تا عملکرد مالی یک شرکت را بهتر درک کرده و آن را با شرکتهای دیگری مقایسه کنند. انواع متعددی از نسبتهای مالی وجود دارد، از جمله نسبتهای پرداخت بدهی، نسبتهای سودآوری، نسبتهای کارایی، و نسبتهای مالیتی. هر یک از این نسبتها، جنبههای مختلفی از عملکرد مالی شرکت را منعکس میکند. تحلیل نسبتهای مالی، یک بخش مهم از تحلیل بنیادی است و به سرمایهگذاران در ارزیابی ریسک و پتانسیل سرمایهگذاری کمک میکند. تفسیر درست این نسبتها نیازمند دانش کافی از حسابداری و مبانی تحلیل مالی است.

تحلیل بنیادی (Fundamental Analysis)

تحلیل بنیادی در واژهنامه بورسی، روشی برای ارزیابی ارزش ذاتی یک سهم با تمرکز بر عوامل بنیادی شرکت است. این عوامل شامل بررسی صورتهای مالی، مدل کسب و کار، وضعیت رقابتی شرکت، کیفیت مدیریت، و چشمانداز صنعت است.

هدف از تحلیل بنیادی، یافتن شرکتهایی است که ارزش ذاتی آنها بیشتر از قیمت بازارشان است. این روش، در مقایسه با تحلیل فنی که به بررسی قیمت و حجم معاملات میپردازد، به عوامل درونی شرکت و عوامل اقتصادی کلان توجه ویژهای دارد. تحلیل بنیادی، یک فرایند طولانیمدت است که نیاز به تحقیق عمقی و درک دقیق از صورتهای مالی و عملکرد شرکت دارد. استفاده از مدلهای ارزشگذاری مانند DCF و نسبتهای مالی از عناصر کلیدی این روش هستند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.